公司新闻

【访谈】新经济产业成长动能强 把握两原则挑出潜力股

2018-06-12

Q:“新经济”产业成为A股投资人的热门话题,何谓“新经济”产业?从中可以发掘哪些投资契机?

言程序:最近“新经济”产业成为A股投资人的热门话题。其实“新经济”崛起并非中国特有趋势,全球皆然。我们建议投资人,未来新经济产业将在A股中扮演愈来愈吃重的角色,必须一改过去以大型金融、地产等族群为优先的观念,从新经济产业的蓝筹股中,筛选出适合自己投资的标的。

若要以一句话说明“新经济”与“旧经济”有何不同,旧经济是以制造业为发展基础的“传统工业形态”,当前的新经济则以新一代资讯通信技术为主的“新科技经济形态”。

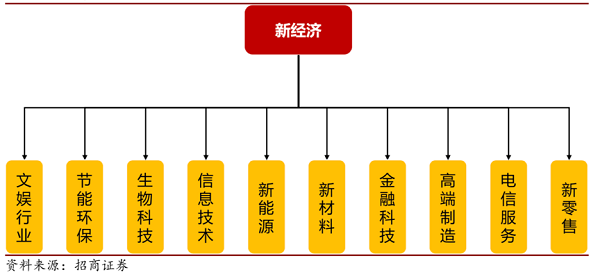

三低一高新经济产业崛起 渐渐取代传统制造业

按现在普遍的定义来说,新经济包括“分享经济”、“知识经济”、“创新经济”和“科技经济”,一直被视为中国未来最强的成长动力来源。新经济产业具备“三低一高”特色:低失业、低通胀、低赤字、高成长。

今年3月底,《关于开展创新企业境内发行股票或存托凭证试点的若干意见》报告出台,该报告指出,创新企业主要集中在互联网、大数据、云计算、人工智能、软体和积体电路、高端装备制造、生物医药等新经济行业。

中国在经济高速成长时期,历经高投资、高储蓄的大规模建设时代,房地产与各项基础建设快速扩张,却也让业界承受产能过剩、企业高杠杆等后遗症,更不必说人口老化、环境污染等问题,所以,发展迄今,中国也不再把“大规模投资”当做唯一的路,进入“重质不重量”的阶段,这时候就是新经济产业位居要津之任了。

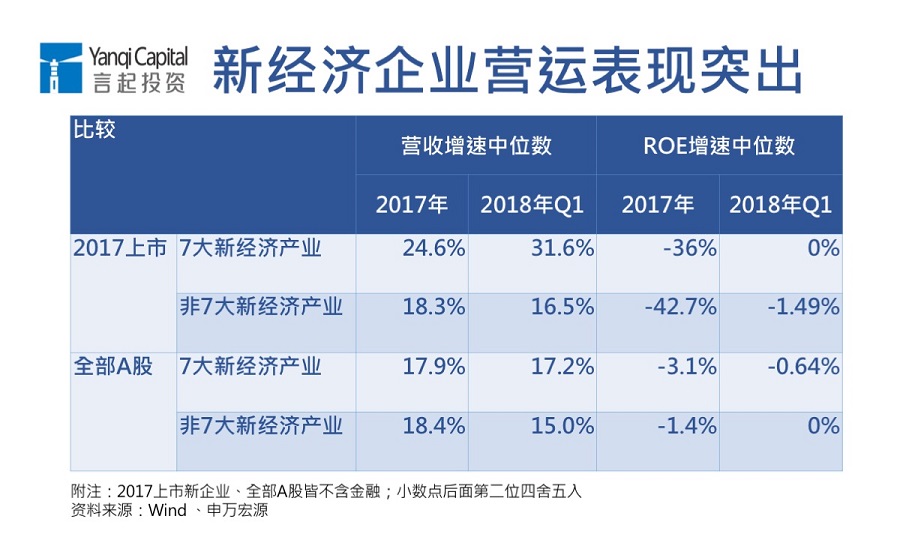

从数字可以看出来,2017年上市新经济企业的营收、ROE(股东权益报酬率)增速皆大幅高于非新经济产业的企业,且2018年第1季有持续扩大领先之势。同时,2017年上市新公司中的新经济企业,营收、ROE增速也都明显超过整体A股中的新经济企业。

其实,从两大指标来观察,都可以判定外资愈来愈偏好所谓的“新经济概念股”,一是最新纳入MSCI指数的名单,二是QFII(合格境外机构投资者)持股的变化。

外资对新经济产业族群 青睐度有增无减

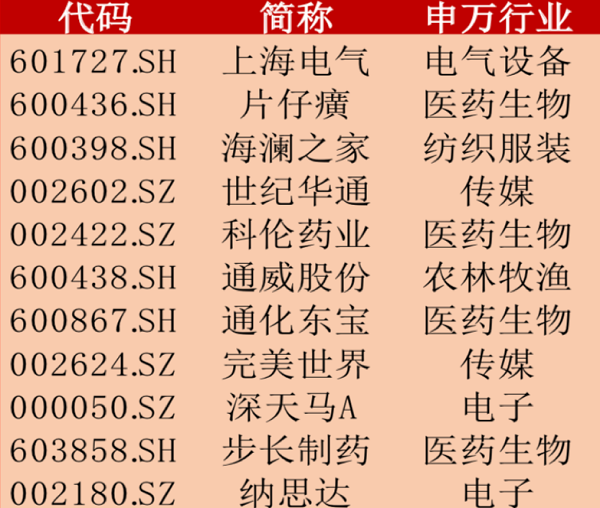

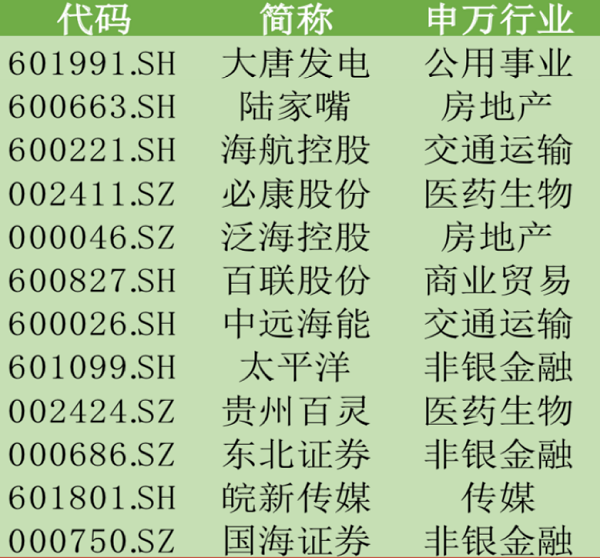

对照这次公布的234支最新纳入MSCI指数的成分股名单与在此之前公布的235支拟加入名单,新名单增加11支成分股,多集中于医药、电子、传媒行业,都是所谓的新经济概念股;剔除的12支成分股,比较多非银金融、交通运输。

MSCI指数新增11支成分股

MSCI指数剔除12支成分股

图表来源:财通证券

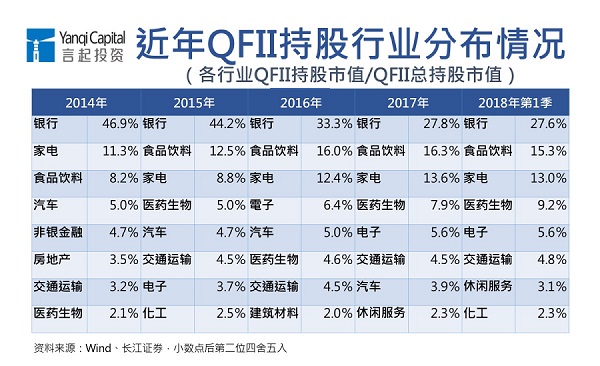

再对比近年来各行业在QFII持股市值中占比的变化情况,也可以发现相似的趋势。2014到2015年间,银行的持股占比最高,几乎占去QFII 持股的一半。不过,2016到2018年,银行的占比明显下降,电子、休闲服务、医药生物等行业的偏好相对提升。

目前中国具代表性的“新经济”企业,有两种类型,一是已在海外上市的优质企业,最知名的就是BATJ(百度、阿里巴巴、腾讯、京东)四巨头,还有网易、舜宇光学、携程网等,二是尚未上市的独角兽企业(成立不到十年但估值达10亿美元以上)。据统计,中国独角兽企业已超过100家,其中至少34家估值超过20亿美元。

近年来,这些新经济概念股,表现不一。在中国挂牌上市的,有不少因为近两到三年A股大盘走势承受压力,股价跟着回档,未必充分反映其价值。

至于在海外上市的,股价成长动能则相对高,在美国上市的阿里巴巴与京东、在香港上市的腾讯,尤其明显。

如今,阿里巴巴、腾讯已成为世界市值名列前茅的公司,但在许多新经济的领域,中国企业确实和美国企业仍有差距。不过,正面思考的话,这些差距正是中国未来成长的空间。

也因为看好这些新经济业者的成长潜力无限,中国政府积极推动中国存托凭证(CDR)制度,让海外上市的独角兽公司或新经济企业回归A股。若是像BATJ这些企业能透过CDR制度回归A股市场,对A股而言无疑有极大的加分效果。

我们建议,投资人可以从上述的新经济族群中,挑选被纳入MSCI指数的低估值龙头股,像是传媒影视中的中南传媒、中国电影、东方明珠。

或者,当这些新经济产业的个股涨多拉回,但基本面条件并未改变时,可考虑逢低布局。比方说,5月下旬时,医药板块大跌,云南白药、中国医药等股价跟着疲弱,但其基本面优势并未消失,投资人便可考虑是否纳入投资组合。

分众传媒股价

同仁堂股价

阿里巴巴股价

腾讯股价

上述股价走势图表来源皆为新浪财经