公司新闻

【访谈】今年底前大宗商品有机会 低基期基本金属可望先行

2018-10-11

问:大宗商品今年来表现歧异,彭博大宗商品指数今年来下跌3.4%,创下2015年第1季度以来最长连跌纪录,黄金、铜落入熊市,但油价创4年新高。现在美国股市独强,新兴市场领先回跌,请问言起投资总经理言程序,如何看待大宗商品的后市?

言程序:今年美国经济复苏的格局明显,美国经济回升,可以带动全球景气向上,大宗商品出口国跟着受惠,这让我们对近1年的商品市场持正向看法,不过,个别商品会有不同的表现,今年底前,某些基期低的可望反弹,迎来中期布局时机,但发动的精准时间点不会一致。

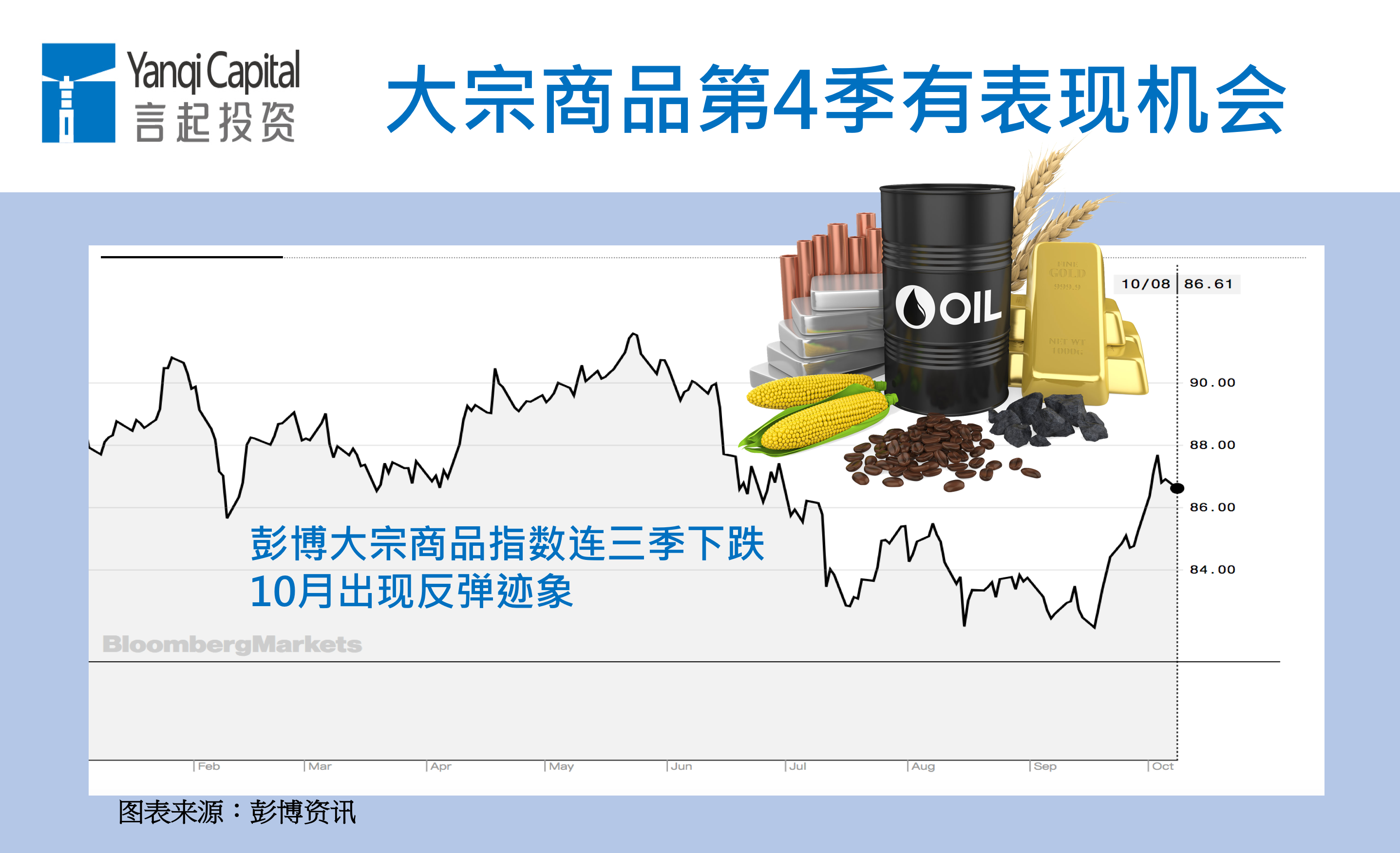

到今年9月底为止,彭博大宗商品指数一连三季下跌,创下三年多来最久颓势,不过10月开始有反弹迹象。

10年空头结束,大宗商品将再起?

股市与商品市场皆属于风险性资产,短期来说,当股市下跌时,短线资金可能会轮动,转入大宗商品,以今年10月第一周为例,全球股市普遍凄惨,但国际大宗商品价格多数上涨,像是油价上涨逾1%,黄金与许多基本金属的周线也收红。

不过,这只是短线的资金转移效应,拉长时间来看的话,还是要看供需面。以2008年为例,2008年上半年,受到金融海啸影响,全球股市重挫,MSCI世界指数跌了12%,道琼工业指数跌了13%,大宗商品中的原油、汽油、铜、玉米及小麦价格却纷纷创新高,CRB指数涨幅逾26%;但下半年随着景气衰退,需求锐减,商品价格又重挫,结果CRB指数在2008年全年期间大跌36%。

从2008年以来,大宗商品走势走了十年的空头,如今是否会再崛起?我们认为是很有机会。根据IMF(国际货币基金)最新报告,全球GDP表现踏上向上轨道,通膨幅度也颇为健康,估计全球对大宗商品的需求会呈现正常的成长力道。

2008~2018年CRB指数走势图

图表来源:Stock-ai,统计至2018/10/8

|

IMF对今明年经济成长率预估值 |

||

|

经济体 |

2018年 |

2019年 |

|

全球 |

3.9% |

3.9% |

|

成熟经济体 |

2.4% |

2.2% |

|

美国 |

2.9% |

2.7% |

|

欧元区 |

2.2% |

1.9% |

|

新兴市场与发展中经济体 |

4.9% |

5.1% |

|

中国 |

6.6% |

6.4% |

|

印度 |

7.3% |

7.5% |

|

东盟五国 |

5.3% |

5.3% |

|

数据源:IMF 说明:东盟五国为印度尼西亚、马来西亚、菲律宾、泰国、越南 |

||

|

IMF对今明年通膨预估值 |

||

|

经济体 |

2018年 |

2019年 |

|

成熟经济体 |

2.2% |

2.2% |

|

新兴市场与发展中经济体 |

4.4% |

4.4% |

|

数据源:IMF |

||

不过,也因为今年主要经济体的经济成长率、通膨幅度可望来到相对高点,基期垫高,2019年原物料价格涨幅未必像今年如此值得期待,根据IMF的估算,亦是如此。

|

IMF大宗商品价格年增率 |

||

|

经济体 |

2018年 |

2019年 |

|

石油 |

33% |

-1.8% |

|

非燃料商品 |

6% |

0.5% |

|

数据源:IMF (美元计价) 说明:根据IMF统计,2017年油价为每桶52.81美元,预计2018、2019年分别为70.23、68.99美元。 |

||

低基期基本金属有表现空间

所以,趁现在美国与全球经济成长动能尚未触顶,原物料需求仍有成长空间时进场,是个不错的时点。再者,今年前3季由于美元高位震荡,大宗商品价格涨多跌少,但随着美国升息预期心理逐渐被消化,估计第4季美元表现将不若前3季强势,大宗商品不会承受像之前的压力,更有表现空间。

我们认为,某些今年跌幅较重、基期偏低的商品,像是棉花、贵金属,或是铜、铝、铁等基本金属比较有机会,至于已经涨多的石油、小麦,就不会是我们现阶段大举加码的首选目标。

今年以来主要商品价格涨跌幅

统计至9月底

由于目前美中贸易战持续,黄豆的前景不明朗,不过,日后若是战争落幕,受压抑的谷物会有很大幅度的反弹,黄豆可能就是如此。基本金属中,钢材虽然供应无虞,不过深受中国政策影响,若中国持续环保政策,压抑产能,仍有政策利好行情可期待。

所以,我们才会一再提醒,个别商品会有不同的投资逻辑,不能一概而论。不过,言起投资以量化交易为主,掌握市场趋势才是最重要的,宏观数据仅是量化交易的参数之一,评估背后的风险与报酬率后,顺势而为,这才是我们在市场上的首要原则。