公司新闻

三季报亮眼 三大指标挑出优质股

2018-11-08

纯粹结果论的话,A股三季报的表现仍然是很不错的,只是上证主板的公司业绩稳健成长,深圳主板A股、中小板、创业板业绩成长动能却趋缓,这样的现象,再次应证A股“强者恒强,弱者愈弱”的马太效应(这一点我们说过多次)。想留意好的投资机会,季报是参考指标之一,国家队(如养老基金)的动向、中国官方政策的趋势也都要列入考虑。

今年前3季,A股笼罩在中美贸易战阴霾下,表现明显落后于其他主要股市,不过,A股上市公司前3季缴出的获利成绩单,仍算亮眼,整体实现获利合计2.91兆元人民币,同比增长10.44%,虽然不如去年同期的18.21%,但在中美贸易战开打、股市跌多于涨的险峻环境下,A股企业仍有双位数成长动能,还是很不错的。

A股前三季度整体净利润及增速

资料来源:Wind

上证A股企业的获利稳健成长。不过,深圳主板A股、中小企业板和创业板业绩的成长速度却放缓,都没有双位数。

休闲服务成长佳 食品饮料获北上资金青睐

另外,本季传统行业表现优异,特别是建筑材料、采掘、钢铁,获利成长幅度皆超过60%,建筑材料和采掘的获利润增幅都超过80%。

休闲服务、食品饮料、家用电器等一批产业成长速度相对明显。今年前3季,申万休闲服务指数上涨1.31%,在28个一级行业中,排名第一。

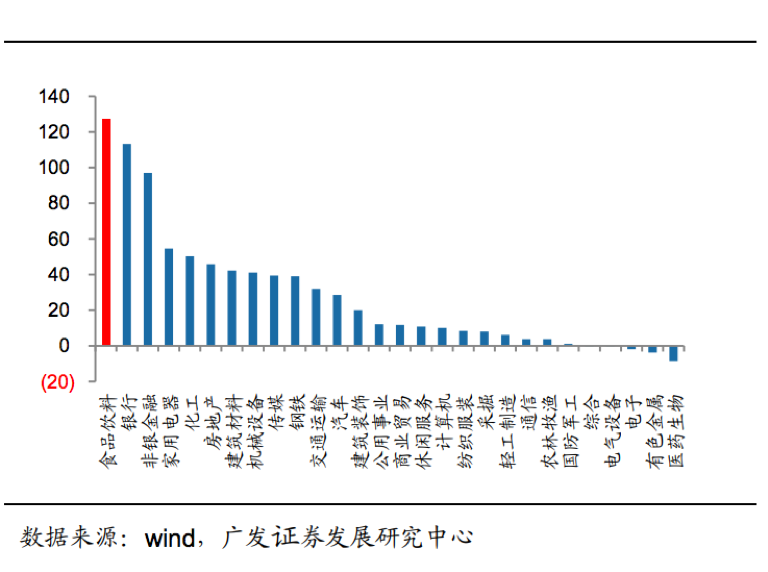

食品饮料业确定性高,且估值合理,一直是北上资金的最爱,今年第3季北上资金净流入食品饮料业127亿元人民币,遥遥领先其他产业(见下图)。

Q3北上资金净买入A股各产业情况

今年前3季,中小板、创业板公司的获利比去年同期分别增长约7.5%、2.5%,但其中的休闲服务行业同期获利幅度却将近33%。可见这些消费相关产业是被看好的。

强者恒强 政策概念、消费绩优股潜力佳

综观这次三季报结果,大概可以归纳出下列结论:

一、 A股“强者恒强,弱者愈弱”的马太效应将愈来愈明显,A股对外资愈开放,马太效应浮现的速度将愈快。

以这次三季报来说,白马股、绩优股泰半在上证主板上市,业务成长动能稳健的银行股,应该是投资人有感的例子,银行股获利增速有回升的迹象(见下图),这些银行在上证主板上市者居多,外资也愿意买单这样的股票。

银行股获利表现

至于深圳主板A股、中小企业板和创业板,则是立足较晚、护城河优势尚待时间考验的新创企业比重较高。所以,三季报呈现的结果,真的很好理解。

二、 符合中国官方政策的产业绩优公司,成长潜力值得期待。这次建筑材料、采掘、钢铁业表现亮眼,其实这些并不是给投资人很大想像空间的产业,但明显受惠于供给侧改革、去产能政策者。

以建筑材料中的水泥来说,即使2019年宏观经济有回落的可能,但由于官方的环保政策及供给侧改革,水泥业明年新增产能估计也不多,海螺、华新等龙头公司的估值也已提前反应不少悲观的预期。建材中的玻璃,高端需求成长性强、技术门槛高的石英玻璃,也有中长期投资价值。

三、 符合消费升级趋势的优质公司,适合中长期投资。即使经济增速下降,休闲消费仍为民生必须项目,有一定的支撑。举例来说,今年以来,家电业步入调整期,空调业成长空间尤其有限,但家电龙头美的集团表现仍优异,不仅各项费用控管一直很稳健,走向高端化的策略下也带动毛利率,有助于公司平稳增长。

除了三季报外,最近养老金买进A股,也甚受瞩目。养老基金属于长期投资的逻辑,其实也很接近外资布局的逻辑,这次养老金增持的个股,以稳健的银行、水或电等公共事业为主,或是各产业的领头羊,以及一些在新能源领域有创新的绩优公司,大抵上也符合上面三项结论。