公司新闻

股指期松绑 法人受惠程度优于散户 券商龙头值得关注

2018-12-17

我们先前就说过,股指期交易松绑至正常水平,实为大势所趋,让投资人使用期指作为风险管理工具,不仅操作更灵活,也可以让成交量更活络。我们估计,日均成交量可以成长一倍左右。不过,这次开放主要是针对法人,散户基本上不会受到太多影响。

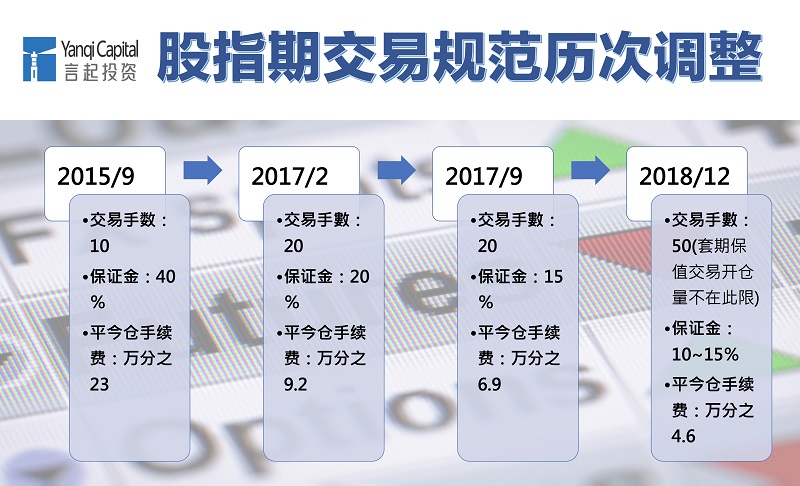

2010年,中国推出股指期货,此后便成为全球最活跃的指数期货市场之一。直到2015年,A股爆发股灾,情势急转直下,当时有人指控股指期货的制度太过鼓励投资人做空与套利,是股灾的罪魁祸首,于是针对其交易量、费用、保证金都做了严格的限制。

2017年,中国政府虽祭出两次松绑措施,但力道不大,象征性意义大于实质性意义,所以当时股指期货市场的流动依旧偏低。

松绑幅度大 交易量可望大增

这次不一样,这次沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准则统一调为15%;股指期货日内过度交易行为的监管标准将调整为单个合约50手,套期保值交易开仓数量不受限;股指期货平今仓交易手续费标准将调整为成交金额的万分之4.6,开放幅度比2017年的两次高了许多。

以这次保证金从15%降至10%的幅度来看,代表同样的资金量,现在可以多做1.5倍的部位。松绑前,日均交易量约3万手,我们期许,交易量可以成长一倍以上。

但这次开放主要仍是针对法人,而非散户,以沪深300指数的IF合约为例,若是日内交易,一来一回的话,一手合约的手续费大概就要500元人民币。

若是采取一多一空锁仓,次日才平仓,根据新措施,手续费与之前一样,但保证金调降后,一组必须准备近10万元左右保证金留仓,若真的交易50手(25组一多一空的锁仓交易),代表必须拿出近250万人民币保证金,这不是一般散户能负担的。

有利提高法人做多意愿

因此,这次的新措施,主要还是针对法人或专业投资人而改变。中国近年来对外开放脚步积极,今年股市来到低档,外资加大在A股部位的动作颇明显,明年A股又要纳入富时指数,外资的操作一向就是要多空兼具,股指期货交易若绑得太死,无法满足外资的避险需求。

其实,不论是对于外资或一般的私募基金、避险基金来说,若是能做空的部位太低,连带地会拖累建议多单部位的动作,所以这次开放,确实会有效提高法人做多的意愿。

事实证明,尽管2015年股指期交易受到严格限制,许多业者舍弃股指期的操作,言起一直坚持透过股指期的套期保值,即便市场大跌,也常能交出正报酬,可见股指期交易本身是中性的,端赖如何加以运用。

总之,我们认为,股指期交易日后还会持续松绑,只是幅度大小,带动整个市场更有效率,并吸引更多投资者参与,同时也会促进整个资本市场的良性发展。

随着增量资金入市,股指期货市场可望迎来显著发展,经纪业务突出的券商龙头值得关注,如中信证券。