公司新闻

A股上半年震荡趋坚机率高 留意3、4月财报公布期利空侵袭

2019-02-20

近期中国政府祭出一连串利好措施,多数人都认为,这是为了迎接MSCI指数调高A股权重,以及即将到来的A股纳入富时指数、开放QFII等长期资金进入中国做准备。不过,看看A股近年来的变化,更能理解为何中国政府急于加快开放步调。

近期A股重要政策

|

政策重点 |

影响 |

|

科创板、注册制的试点 |

●短期:可为当前市场带来更多新投资目标,提升市场活跃度。 ●中长期:加速「新经济」产业的发展,先前受限于制度而无法上市的优秀新经济企业,获得二级市场的融资通道。 ●上市公司披露讯息的真实性及资本市场的法制化将更获重视。 |

|

将QFII与RQFII两项制度合为一,扩大QFII、RQFII投资范围 |

●提高资本市场对外开放程度,引进更多境外长期资金布局中国。 ●QFII、RQFII可投资新三板、私募股权基金、商品期货等六大目标,投资中国资本市场的选项增加,高资产客户「钱」进中国意愿更高。 |

|

放宽券商投资成分股、ETF的限制 (规划中) |

●法人保守估计,可释放800到900亿元资金至A股市场。 ●券商的风险管理能力将被放大检视,其绩效好坏更容易反应在股价上。 |

自2015年下半年以来,融资融券规模与两融交易额持续下降,尽管在2018 年初有所反弹,但之后股市因为各种因素而持续低迷,两融交易额续降,目前处于历史低位。

融资融券交易规模

受市场行情影响,券商投资收益业务收益下滑,据统计,2018年其投资收益共800.27亿元,比2017年下滑逾7%,但这也代表未来券商在投资上仍有较大成长空间,其角色将更形重要。

另外,以QFII(合格境外投资者)规则为基础,吸收、合并RQFII(人民币合格境外投资者)规则,并整合QFII制度两个专项规定,形成统一的制度,解决境外不同币种的资金来源准入制度不同的问题,不仅在准入条件上放宽限制、缩短审批时间,而且新增六大类可投资目标,这是为了满足中国资本市场不断开放、外资入市的内在要求,颇有远见。

A股资金动能可观

近日观察股市表现,资金面是个很关键的因素,美联储的态度从鹰派转鸽派,除非美联储又无预警改变立场,不然的话,不需太悲观。但以最近美国部分总经数字较为疲弱的情况而言,短期内美联储不大可能采取太激进的措施,欧洲就更不用说了,估计至少在2019年上半年以前,欧、美两大经济体都不可能走向紧缩的方向,这对于全球股市都是正面讯息。

与其他股市相比,A股今年的资金动能又更可观,MSCI针对A股纳入权重的咨询结果即将公布,若确认A股纳入因子比例从5%提高到20%,将在5月、8月分段调升,市场预估可望带来约700亿美元的资金,更何况还有A股纳入富时指数的利好,若证监会再放宽券商投资成分股、ETF的限制,那长线资金面的支撑力道,真的不得了。

当然,中美贸易战的进度,也被视为影响A股表现的关键因素,以现在的情势来看,双方达成一些条件后,势必会有一定程度的妥协,中国也不可能完全不吃亏,不过A股从去年2月迄今都跌成这样了,基本上也反应得差不多了。上海证交所平均本益比仅13倍左右,再坏也坏不到哪儿去了。

有个讯息也值得注意:1月社融增量和新增人民币贷款双创历史新高,M2(广义货币)年增率8.4%,高于预期,这代表市场信心回升,同时监管政策又变得更加开放、市场化,都足以驱动市场涨势。

外资大举加码,A股今年有想象空间

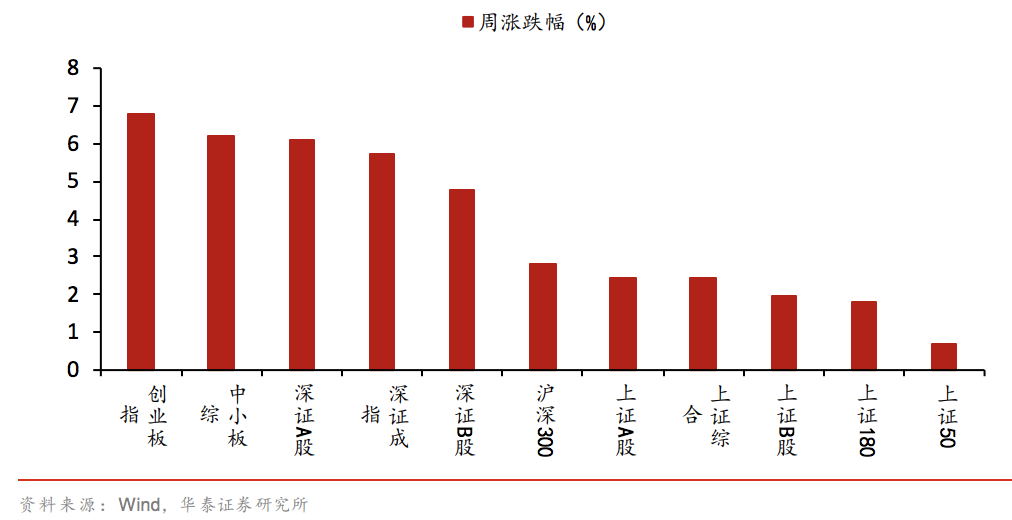

从2月的A股表现与资金流向来看,A股确实人气有回笼的迹象。春节后一周,A股悉数上涨,去年不断破底的创业板指涨幅6.81%,涨势居冠。

2019年2月11到15日A股表现

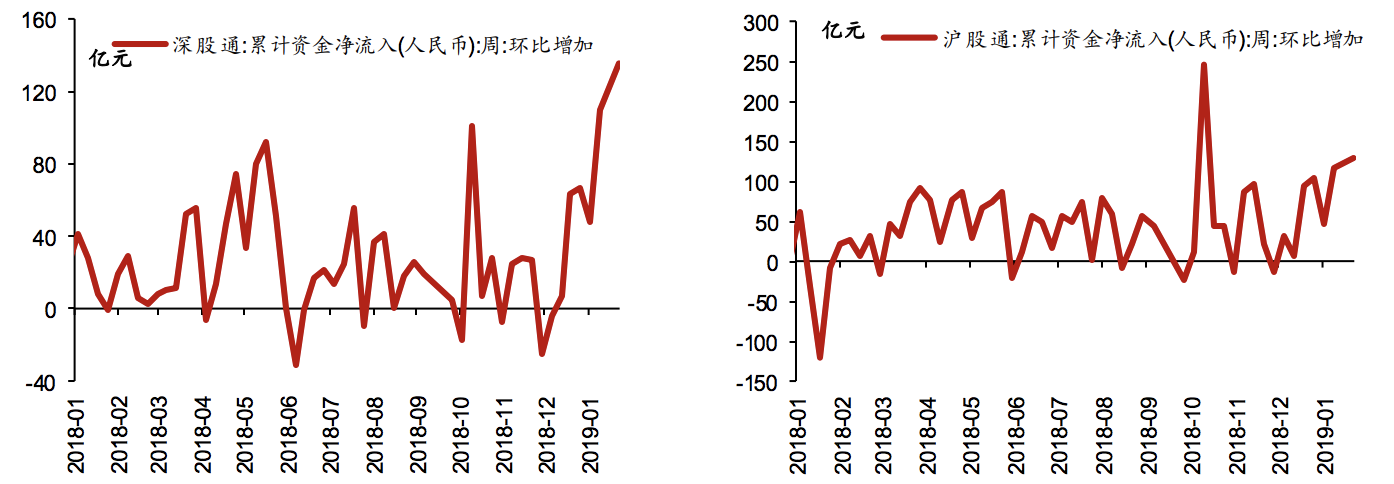

再看看北上资金动向,2019年以来,北上资金规模增量是明显的。光是今年2月2日到16日,深股通、沪港通累计资金净流入环比就分别增加135.4亿、128.3亿人民币。

北上资金净流入规模

2019年2月2日到16日累计资金净流入环比增加数

图表来源:Wind,华泰证券研究所

可以肯定的是,今年的A股是有想象空间的,否则外资不会这样大举加码,这也符合我们说过很多次的,在MSCI正式调升A股权重、A股纳入富时指数前,外资的操作习惯就是提前布局。

不过,投资人仍要好好掌握时间点,虽然上半年有MSCI调高A股权重,但还是必须留意A股、港股在3到4月将进入财报密集发布期,这次财报很难不反映去年第4季迄今受到贸易战等不确定因素的影响结果,估计不少企业还是会出现获利低于预期的困境,短期盘面依旧难免震荡,但震荡趋坚的机率高。