公司新闻

解读三项重大开放措施

2018-04-20

国内市场持续提升A股市场的交易制度,近期一口气推出三项重大开放措施:放宽股指期货交易限制、开放QDII(合格境内机构投资人)新额度,以及喊了许久、最近终于露出曙光的沪伦通。

先道出我们的结论:这些松绑是大势所趋,也分别是A股国际化的其中一环,但不会一步到位,而是渐进式的,所以背后的利多也是逐渐发酵,不会带动A股迅速攀升,但会形成愈来愈稳固的支撑,「慢牛」格局更加确立。

首先,来谈一下放宽股指期货交易限制的利好,这大概是现阶段最让A股投资人翘首盼望的项目。

三大重磅开放措施 支撑A股慢牛格局更稳固

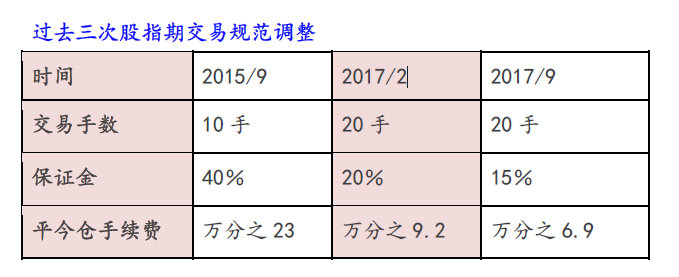

2010年,国内推出股指期货,此后便成为全球最活跃的指数期货市场之一。到了2015年,情势急转直下,当年A股爆发股灾,上证、沪深300两大指数在两个多月急跌45%,创业板指更在不到三个月跌幅达到56%,当时有人指控股指期货的制度太过鼓励投资人做空与套利,是这场灾难的罪魁祸首。

此后,监管机构便针对股指期开刀,除了将交易保证金大幅拉高至40%、平今仓交易手续费提高至万分之23外,更将开仓数量上限削减98%,单产品的单日开仓交易量不可超过10手。

股指期交易被严格规范后,成交量锐减,不少期货公司、对冲基金等法人深感困扰,转为操作商品期货(这也是为什么近年来国内的商品期货交易量常高居全球首位)。

不过,遗憾的是,某些公司因为失去了套期保值这把「保护伞」,其投资行为彻底散户化,对外标榜透过「价值投资」策略来选股,其实却像散户一样追高杀低。

言起投资同样受到冲击,不过,我们与其他公司不一样,除了从善如流,参与商品期货市场之际,也从未放弃透过股指做对冲避险交易。稳扎稳打下,即便市场下跌,我们的整体绩效仍然相当不错。

2015年6月到2016年6月,上证指数从高点跌落逾43%,我们的绩效仅回撤6%,最多一度回撤10.3%。

2015到2016年期间,言起投资都维持15%到20%的年复合报酬率,2015年投资海外市场的绩效甚至达到40%。

看对三大趋势 言起投资坚持股指期对冲交易

为什么言起投资敢如此笃定地奉行原本的策略,稳稳走下去?首先,我们相信,无论是任何商品,商品的本身都是中性的,最重要的还是正确的操作。再者,我们也经过深入研究与理性评判,归纳出下列三结论。

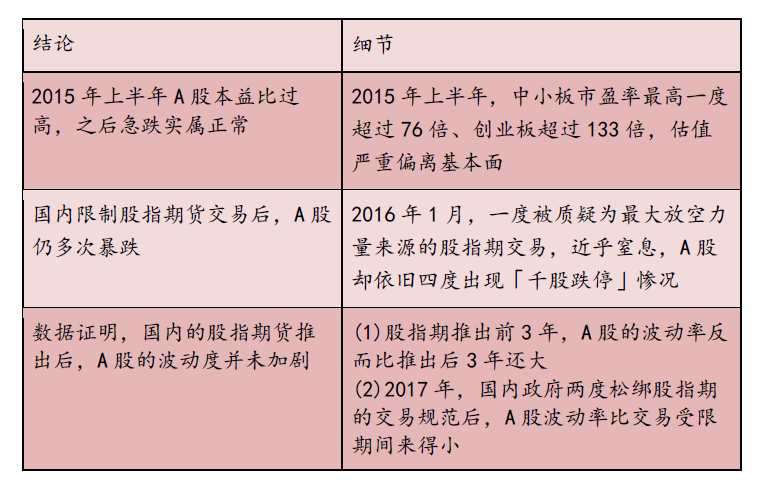

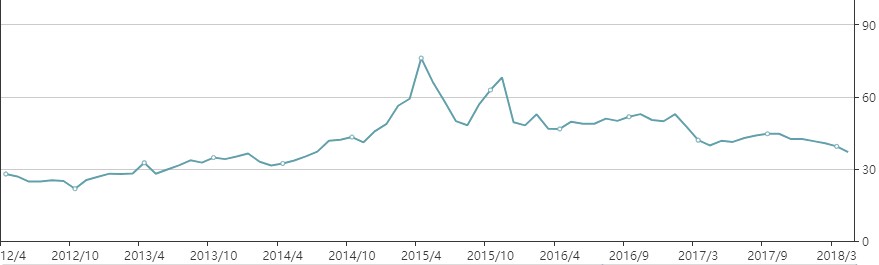

一、理性思考后,不难发现:2015年国内A股大跌,跟以往A股历次暴跌一样,就是在过度乐观的情绪下,经历了一波不理性的大涨后,以价格急跌的方式完成回复至正常估值的过程。以中小、创业板为例,前者的市盈率最高一度上升至2015年上半年的76倍多,后者更是飙高到133倍多,估值严重偏离基本面,显而易见。

不过,怎么涨上去就会怎么跌下来,一个市场若一直维持在这种高到离谱的市盈率,才是真的不健康,所以,A股后来的跌势看似猛烈,实则合理。

A股中小板市盈率

A股创业板市盈率

统计期间:2012/4~2018/4

图表来源:乐咕乐股网

二、自2015年下半年开始限制股指期货交易后,A股依旧多次出现夸张的暴跌走势,2016年1月甚至出现了四次「千股跌停」的惨况,以当年度成交气氛最低迷的1月7日来说,当天成交量仅1875亿元,但跌停股票数量却超过1300档。

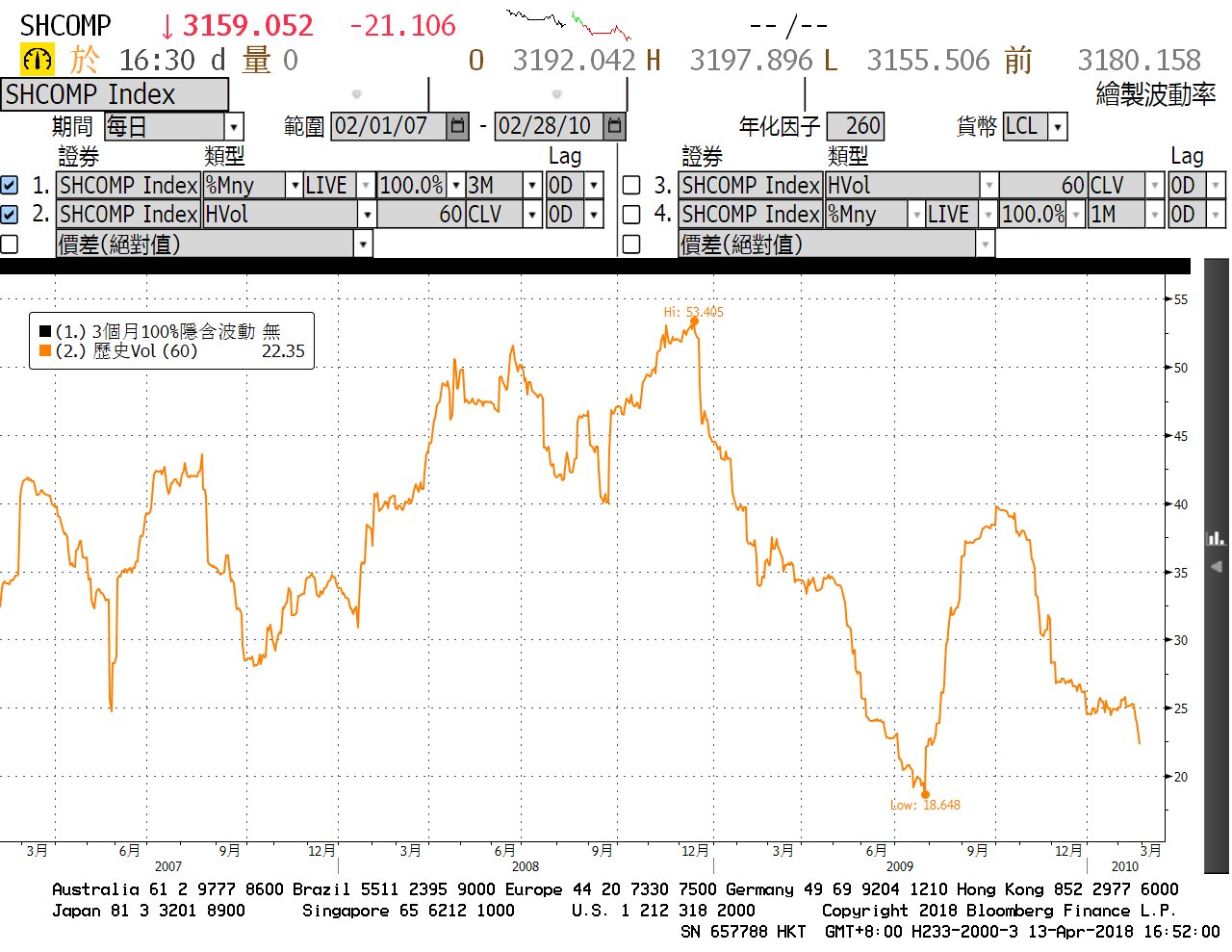

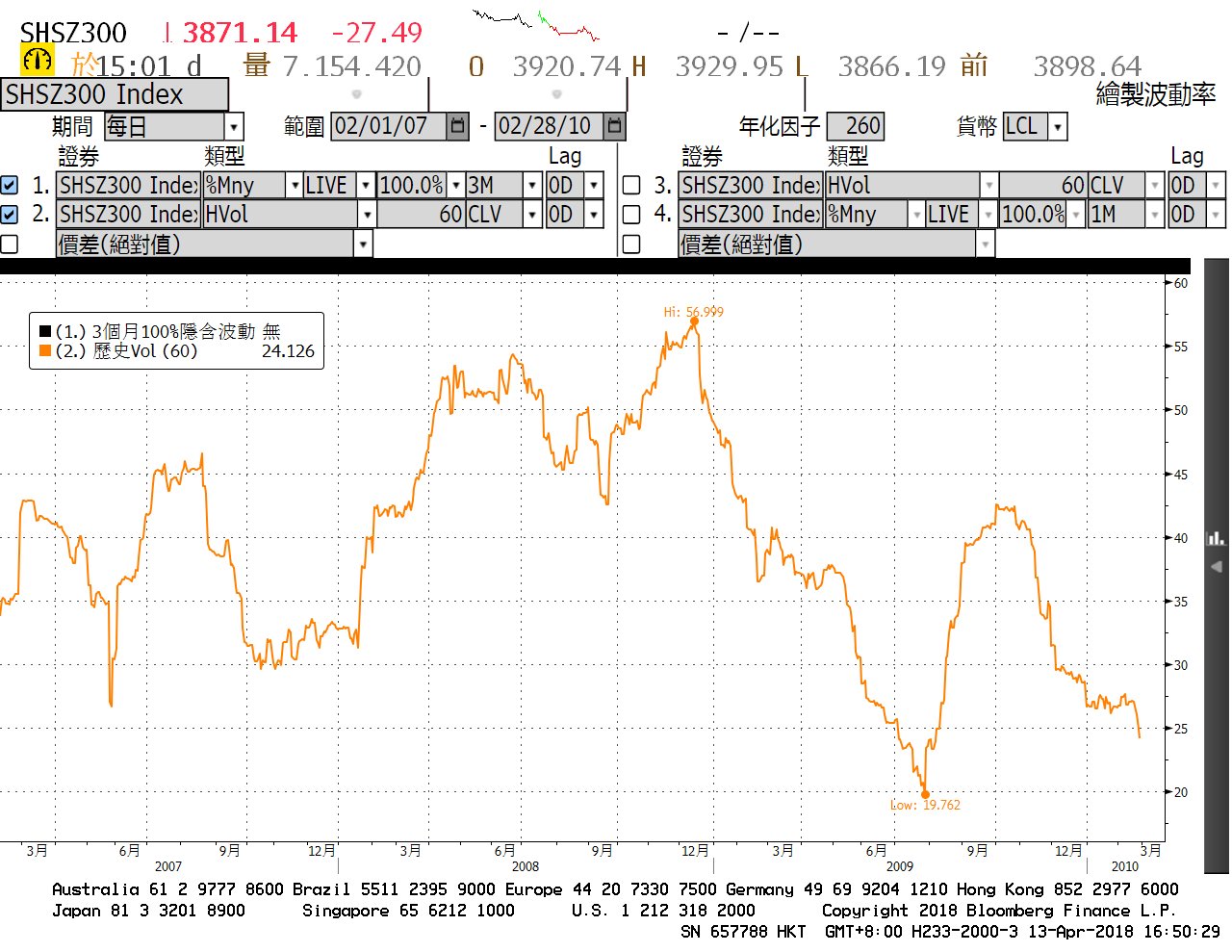

三、透过历史波动率的分析可发现,国内的股指期货推出后,A股的波动度并未加剧。

以上证综合指数为例,股指期推出前2007年2月到2010年1月底,由于经历金融海啸,其波动率从18%到53%不等。

指数期货推出后,2011年至2014年震荡期,上证指数的波动率都在30%以下。反而是2015年至2016年期间,股指期货交易被限制,避险机制失灵,波动率才扩大,最小时仅10%,最大却可以多达60%。

2017年,政府两度松绑股指期的交易规范,A股先蹲后跳,但并未因为松绑而让A股波动加剧,上证指数波动度都在10%以下。2018年以来,即便中间曾经历全球性的2月股灾,上证的波动率也仅在10%到20%间。

股指期上路前后的上证指数波动率

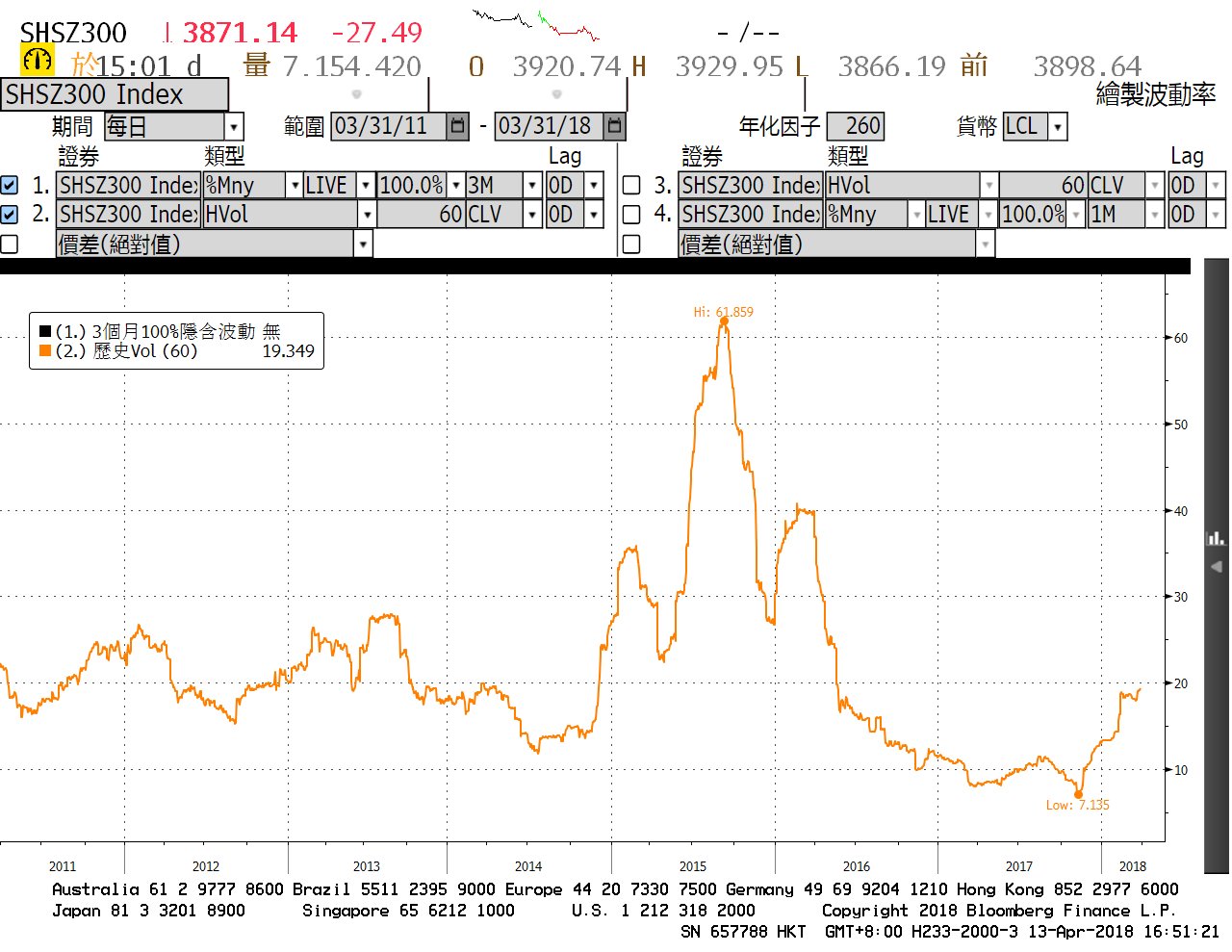

再看看沪深300指数,2007年2月到2010年1月底,同样因为经历金融海啸,其波动率区间从19%到57%。

指数期货推出后,2011年至2014年震荡期间,沪深300指数的波动率位于低档,约在10%到30%间。2015年至2016年,波动率则扩大到30%到60%。

2017年,沪深300指数全年涨幅超过21%,但整体波动度都在7%到 12%之间徘徊。2018年以来,其波动率也在10%到20%之间,与上证指数相去不远。

股指期上路前后的沪深300指数指数波动率

2017年内,国内政府为了恢复股指期货市场的流动性,推出两次放宽措施,第一次是在2月中旬,将交易手数从10手调整为20手、保证金降至20%、平今仓手续费降为万分之9.2;第二次则在9月中旬,将保证金降至15%、平今仓手续费降为万分之6.9。

不过,2017年两次松绑措施的力道不大,象征性意义大于实质性意义,所以目前股指期货市场的流动依旧偏低,持续松绑至正常水平,确实为中长期的趋势,让投资人使用期指作为风险管理工具,不仅操作更灵活,也可以让成交量更活络,对市场是一大利好。

事实也证明,尽管2015年股指期交易受到严格限制,许多业者舍弃股指期的操作,言起投资坚持透过股指期的套期保值,为客户守护资产,是正确的选择。

2018年以来,市场起伏不定,2月份甚至爆发股灾,言起投资的表现始终可圈可点,今年以来,上证指数跌幅逾4%,不少知名私募基金的投资绩效也是负值,言起投资却创造了两位数的报酬率。这正是因为我们始终明了股指期的重要性,而且深入研究,所谓「养兵千日,用在一时」,在关键时刻比其他人更有能力透过股指期来缔造佳绩。

重启QDII额度、开放沪伦通 A股持续国际化

再度启动QDII的审批,也是大事一件,这是时隔三年后后再度启动,显示国内开放金融市场的决心,而且持续加强力道。

截至今年3月29日,银行、信托、保险、证券五大类金融机构合计获得899.93亿美元QDII 额度。

类别 额度

银行 138.4

证券 375.5

保险 308.53

信托 77.5

总计 899.93

单位:亿美元

先前由于资金外流的压力,2015年3月起,QDII投资额度一直冻结在这个数字。如今外汇形势趋稳,加上今年6月起A股将正式纳入MSCI新兴市场指数,资金外流的疑虑降低,政府提高QDII额度的意愿也提高。消息传出后,QDII基金近9成周线都上涨。

对于这点,我们同样乐见其成。可预见的是,QDII额度放宽后,法人占A股的成交比重将愈来愈高,外资对A股的影响力更会水涨船高,透明度提升,于是外资、法人更愿意将A股纳入资产配置中,A股不仅成交量将扩大,低迷许久的价格更将因此得到提振,有了成长的想象空间后,又会吸引更多外资、法人进驻,形成一个良性循环。

至于沪伦通,伦敦是全球金融重镇,沪、伦互联互通对彼此的加分效果,不在话下,而且,国内此时喊出沪伦通,也喊得正是时候。

对国内而言,等于趁着A股纳入MSCI指数前,再度宣示自己对外开放资本市场的决心,且持续积极作为外,也等于在英国正式脱欧前,对英国投下一张信任票。对英国而言,面临欧洲其他国家陆续搬迁金融机构总部、法兰克福等新兴金融中心崛起等压力,此时与国内这位亚洲龙头合作,也能进一步证明自己的魅力不因脱欧而褪色。

最后,我们还是要再次强调,对于这三大重磅开放措施,言起投资皆乐观以待,但这些都只是A股国际化的其中一环,不会一步到位,而是渐进式的,而且也为日后更多开放做暖身。

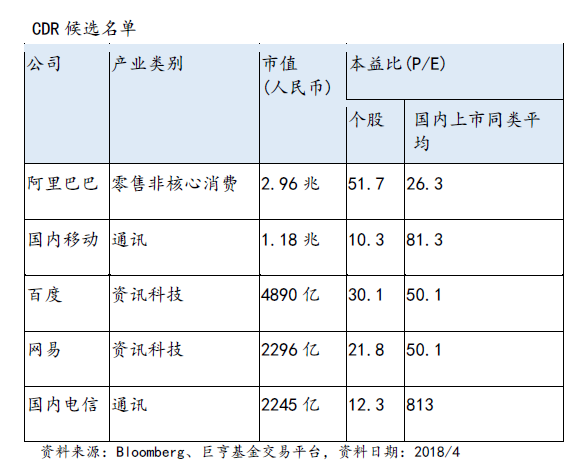

比方说,别忘了最近同样被热烈讨论的CDR(国内存托凭证)的新股发行政策,为「新经济」产业的独角兽及海外国内优良企业回归A股打开大门。以最有机会回A股发行CDR的几家重点企业(如下表)来说,只要这几档吸引部份海外资金回流,便足以对A股带来重大的影响,也让我们对A股的未来更具备信心。

不过,我们也要提醒投资人,随着国内持续加大开放金融市场的力道,除了A股纳入MSCI在即,也将沪港通、深港通的每日额度提高四倍,就连商品期货市场也更趋国际化,甚至还推出上海原油期货,这些措施都会吸引愈来愈多外资、法人加入A股这个市场,众人将齐力推升A股成交量与价格稳健向上。

历史已证明,在A股市场一味做多的结果是失败,即便标榜「多元操作」策略,但随着参与者愈来愈多元,影响走势的因素愈来愈复杂,投资人将会需要比巴菲特更持久的耐心,消化更诡谲难测的波动率。

所以,投资人必须改变策略,未来若只想透过被动式交易而获利,承受风险的机率反而会提高,即便A股接下来即将迎接大多头,仍要主动管理,方可出奇制胜。

所谓「主动管理」,除了应追求投资组合的分散外,透过避险来套期保值,将是更不可或缺的操作,而这正是言起投资最擅长的部份。过去几年来,言起投资不论是股指CTA、商品CTA或Alpha策略的应用,都累积了比同业更丰富的经验,

2008年,全球正经历金融海啸,市场跌速超乎预期,言起投资便已建立全球对冲交易。2015年股灾爆发到16年期间,我们运用商品CTA避险;17年,我们透过股指CTA获取优于大盘的报酬;18年则在好的时点买进被错杀的价值型股票,并针对持股做动态避险。

唯有经过多次动荡后,仍在这个市场稳稳走下去的人,方可在未来遇到意想不到的情况时,冷静制定适当的对策,言起投资正是如此。尽管未来市场仍有许多不确定性,我们有充分的信心迎接每一次挑战,帮助更多投资人成为市场上的赢家。