公司新闻

【访谈】金融、地产、周期性板块机会增加 新经济产业龙头股看好度不变

2018-08-08

问:国务院常务会议及中央政治局会议揭示了下半年的政策方向,如何解读会议释出的政策调整动向,以及建议未来的投资方向?

言程序:根据这次政策调整,金融、地产等融资需求大,故先前承受压力较大的超跌板块,以及大宗商品等周期性板块,都可望受益。另外,新经济产业的优质公司,还是值得持续关注。

根据该会议的结论,我们大致上可归纳出下列方向:

1. 政策释放出宽松的讯号:7月政治局会议中表示,要维持稳健的货币政策,删除「中性」的字眼,此外还强调要保持合理、充裕的流动性,故提出六个「稳」的目标。显见未来市场应该还有更宽松的空间。

2. 下半年基础建设有增量空间:4月、7月会议都表示「经济稳中向好」,但7月政治局会议增加「外部环境发生明显变化」的文字,显示在贸易战之下,政府对经济下行风险的担忧升温,并提到扩大基础设施领域补短板(加强、改善最弱之环节)的力度。

3. 「去杠杆」转变为「稳杠杆」:即便要转向宽松,政府仍强调「坚定做好去杠杆工作,把握好力度和节奏」,所以,大方向应该是,短期政策更加宽松,是为了应对外部环境的变化,抵御经济下行压力,长期去杠杆的大方向未改变。或许我们可以解读为,过去的去杠杆政策将渐渐调整为灵活的稳杠杆政策。

4. 下半年地产调控仍将延续:本次会议新增「坚决遏制房价上涨」的措辞,控制房市的方向不会改变。

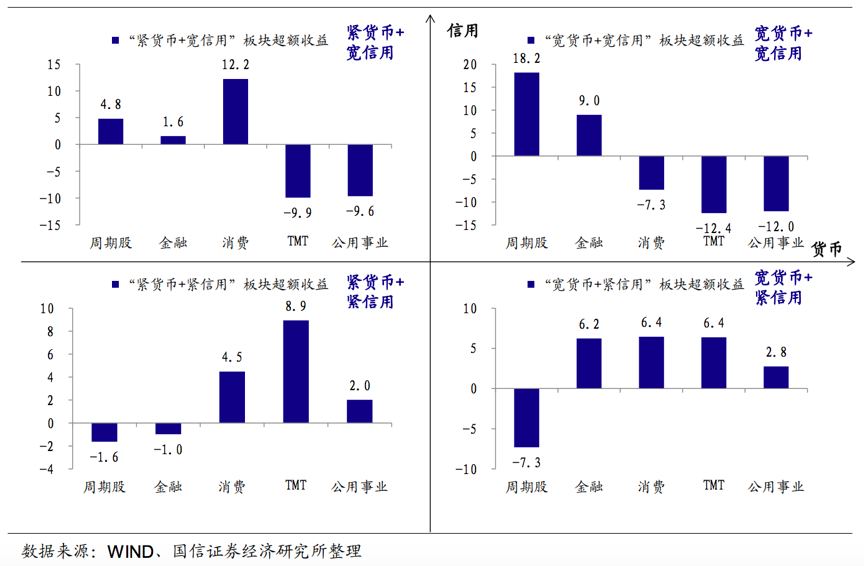

从历史经验来看,当国家政策基调是「宽松货币」、「放宽信用管制」时,金融、地产及大宗商品(钢铁、煤炭)等周期性板块,可获得更高的报酬率。

「货币+信用」大类资产配置中,不同板块相对收益表现

投资人选择个股时,建议可以把握下列原则:

1. 保险、银行等低估值蓝筹股

2. 传统周期龙头,特别是年中财报超乎预期者

3. 强者恒强的新经济龙头,在教育、消费、医药等行业中,寻找盈利成长动能与估值可匹配的绩优股

人民币贬值,A股出口型产业受惠程度低

除了政策面的影响外,今年来人民币汇率波动,对A股的北上资金也造成了明显冲击。但从数据来看,近日北上资金对A股仍积极布局,资金净流入明显。人民币贬值,出口型企业最受益,象是半导体、纺织、家电、通信设备等,不过中长期而言,汇率变动对A股上市公司整体业绩影响甚微,主要还是要回归到产业前景是否成长、个股基本面是否正向。

尽管人民币一路走低,影响投资人对A股的信心,但7月以来,但外资增持人民币债券的热情不减。中央国债登记结算公司(中债登)公布的数据显示,外资已连续第17个月增持人民币债券,持有量较去年同期增长60.9%。可见人民币跌深后,外资有意愿逢低进场,人民币短期内再度快速贬值的可能性低,人民币与A股不至于一直维持在低迷走势,但波动会加剧。

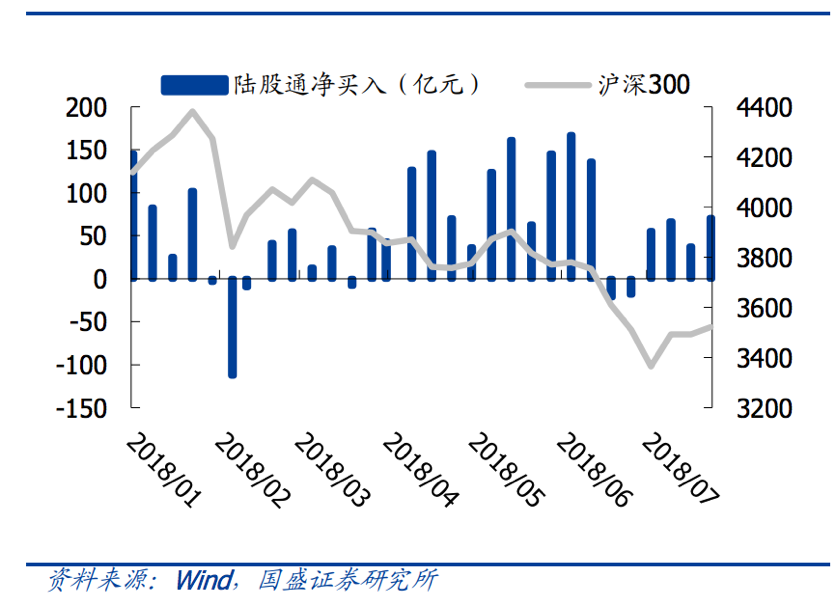

当然,外资对A股的态度,仍值得作为判断A股走势的指标,北上资金的变化就很有参考价值。截至7月第四周,北上资金连续四周净流入,这四周内,主要透过沪股通进入A股,多数时间内,沪市净流入金额大于深市。

陆股通净流入金额

从北上资金的板块移动来看,金融、周期性产业继续净流入,消费板块则连续第二周遭遇大幅净卖出。这应当与第2季国内消费数字趋缓,外资有所疑虑,所以转入业绩确定性高、估值合理的金融与周期性产业的蓝筹股。 7月前四周,钢铁、化工、房地产、建材、机械设备等产业,都连续获大额净买入。

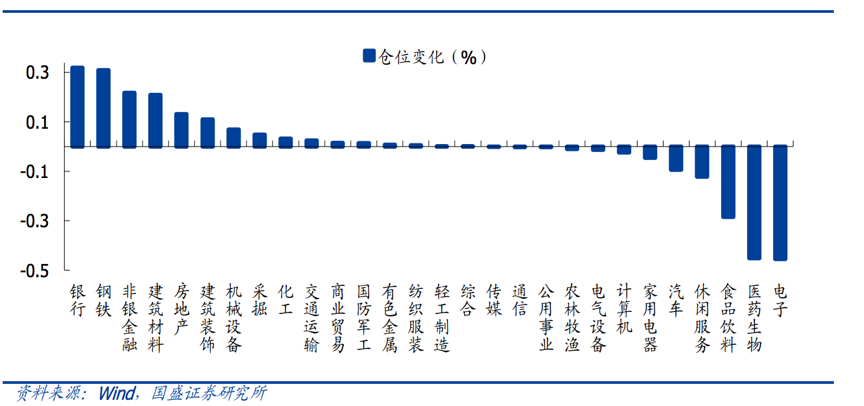

金融、周期类行业仓位升幅居前

至于人民币贬值的受惠产业,自然还是出口业。自2018年5月以来,人民币兑美元的即期汇率由5月初贬值至6月底,跌幅逾5%,部分出口业者便在2018年中报业绩预告上修业绩盈利预估值,象是半导体、光电材料、纺织制造、家电、橡胶、汽车零部件、其他交运设备、通信设备等。

不过我们还是要提醒投资人,汇率对盈利固然有影响,但只是短期的,根据统计,过去五年(2013到2017年)汇兑损益占A股整体上市公司当年净利比例的平均值,仅有0.598 %,可见汇率只是个影响力道偏低的因素。