公司新闻

2019关键字「震荡」 3大策略应对

2018-12-19

2018年,市场受中美贸易战、美国升息、各种地缘政治风险等干扰,美国10年期公债殖利率一路从2.5%到最高飙破3.2%,牵动股汇债市皆震荡剧烈。

如今,12月已过了超过一半,回顾2018年以来市场表现,只能说是惨淡。在正常的情况下,某类别资产跌,就会有另一类别资产吸金、报酬亮眼,但在2018年期间,这项铁律被颠覆了,投资人几乎无处可逃,这与主要经济体缩表、升息的动作有关,当资金持续退潮,投资人会担忧资产价格是否还能撑下去,观望、缩手的比例会提高。

回顾2018年:美元独强 股市、商品跌多于涨

今年以来,除了巴西、印度等市场还维持正报酬以外,原本一直很强势的美股,现在已是负报酬,亚股更是倒成一片,中美贸易战主角之一的中国股市敬陪末座。

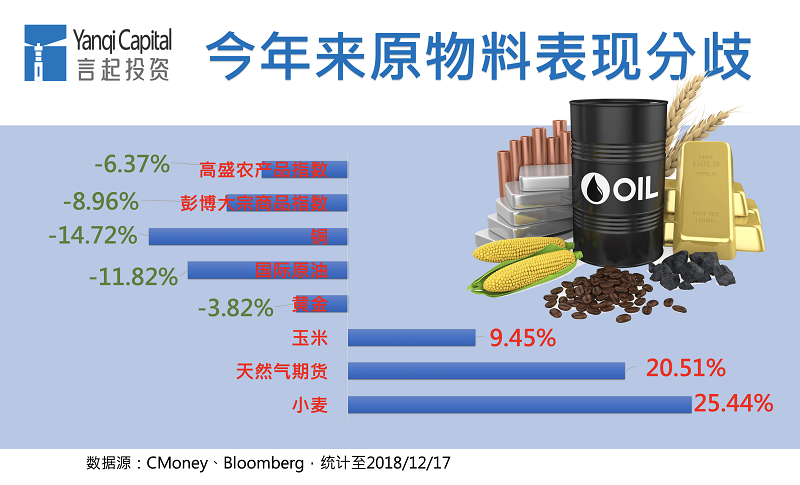

至于2018年颇受瞩目的大宗商品市场呢?今年中一度报酬不错,但之后受到美元走强、风险趋避情绪升温的影响,又变得不理想。彭博大宗商品指数(Bloomberg Commodity Index)今年累计下跌近9%,天然气与部分农产品表现较佳,但整体农产品依旧不好。

汇市方面,在升息循环的预期下,美元一枝独秀,其他主要货币兑美元则走跌居多。

2019年的基调:震荡

展望2019年,若要用一个字来定义,最适合的应该就是“震荡”。为何震荡?原因大概如下。

一、2019年经济成长动能将不如今年

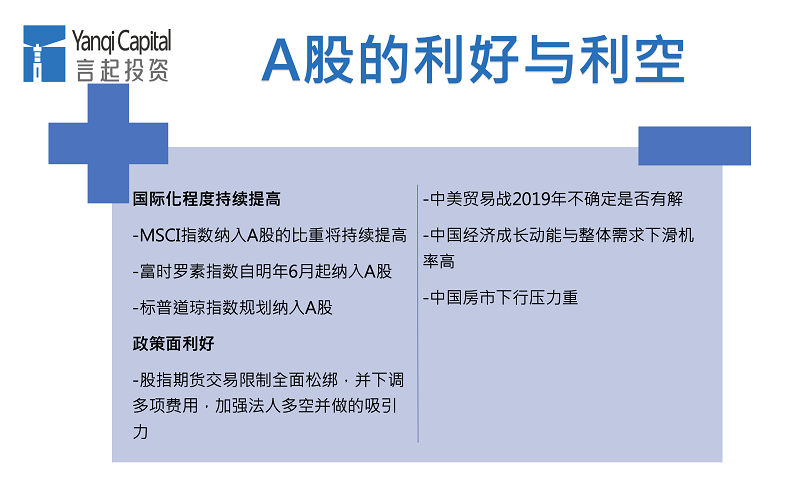

2018年经济成长率好,自然垫高了基期,而中美贸易战不断,直接冲击中国的需求,其他经济体不可能不受影响,整个贸易战的影响势必递延至2019年,甚至过了2019年后都还不见得有解。除非贸易战提前结束,否则2019年经济成长动能注定不如今年。全球主要智库悉数调降全球经济成长预测,“2019年景气趋缓”几乎是共识。

二、地缘政治问题仍是2019年未爆弹

最令人忧心的中美贸易战,至今还看不到尽头,这绝对是未来新兴市场潜伏的最大利空。

欧洲、产油国的地缘政治风险也持续冲击金融市场。以欧洲来说,英国脱欧让国内掀起严重内哄,意大利预算案争议也愈演愈烈,往后光是这两国再掀起任何风吹草动,皆可能使欧洲市场大震荡。

另外,产油国之间对于减产与否的立场常分歧,卡达甚至已宣布退出石油输出国组织(OPEC),这些情况都只会让走势诡谲、供需难明的油价更难预测。

三、主要经济体的升息与缩表动作不易预测

今年2月、10月皆爆发股灾,这两次股灾与美国升息的预期心理下,美国公债殖利率突然飙升,触发ETF调节卖压有关系。

当市场逐渐消化升息的预期时,如今又有人预估,美联储主席鲍尔态度转趋鸽派,美国2019年可能会放缓、甚至暂停升息步伐。另外,即便欧洲的经济一直没有稳健起色,但欧洲央行也确定今年底前要让QE(量化宽松)退场。这两大经济体的货币政策,足以牵动全球市场走势。

2019年投资策略:多市场、多策略资产配置

言起成立迄今,市场几经震荡,而且多次大起大落,但言起的报酬率都很稳定,而且一直跑赢市场,这是因为我们始终保持着“ 巴菲特价值投资的耐心,索罗斯择时避险的勇气”,所以,言起2019年绝对能针对不确定性做好对策。

透过稳健的价值选股与控管风险的程式交易,做出正确的对策,正是言起最擅长的事情。2019年,我们继续奉行多市场、多策略的资产配置原则,帮助投资人以有限的资金创造最优的报酬率。

所谓的“多市场”,仍然以大中华市场为主,适度搭配美股,但操作美股必须慎选标的,赚稳定现金流将优先于赚取价差。

至于“多策略”,包括同时做多有长期价值的好股票,其价值正是获利的重要来源,并以期货、期权作为避险工具,当市场遭熊咬时便有一层保护罩。

股指期货的操作,仍然是重心之一,灵活运用趋势策略和套利策略,降低投资组合风险,提供分散化的投资机会,提高收益率。

关于2019年的操作建议,可以归纳如下:

建议1:长期投资人现可将A股纳入,港股保守看待

尽管A股今年受到中美贸易战影响,表现殿后,但MSCI纳入A股后,外资便持续逢低买进。据统计,今年以来,北上资金净流入2953.65亿元(统计至12/14),相对去年的1997.38亿元,成长了将近50%。可见,拥有长线投资概念的海外投资者,颇为看好A股的投资价值。

另外,富时罗素自明年6月起纳入A股,根据MSCI纳入A股的经验,外资通常会提前布局,最快明年上半年便可迎接一波外资加码的行情。

不过,由于中美贸易战的干扰不断,加上中国本身经济成长也遇到压力,多数机构都调降了对中国的GDP成长率预估值,所以即便明年上半年外资陆续布局A股,速度大概也不快,估计震荡趋坚的机率较高。以族群而言,我们看好民生必需(家电、消费的白马股)、所谓的“创蓝筹”标的。

至于港股,我们相对保守。2019年中国吸引外资的力道估计会持续转强,港股很难不受排挤。今年,逢低进场的北上资金涌入A股时,11月港股的主板与创业板日均合计成交额却跌破港币900亿元,比去年同期下降约26%,创2017年8月以来最低日均成交额纪录,可见排挤效应已浮现了。

由于富时罗素自明年6月起纳入A股,我们估计,明年上半年期间,A股跑赢港股的机率高。

A股、港股的部份,2019年我们都会筛选出有长期投资价值的个股,并搭配期货的避险操作,A股的部份还会加上CTA的顺势操作策略。

建议2:逢高减码美元资产,首选稳定现金流个股

对于2019年美国的升息步伐,市场似乎尚未凝聚共识,不过,我们认为无论2019年美国的升息策略如何,美元一直维持强势的机率都不高。

若美国按照原定计划来升息,由于这是今年便知道的事情,估计会在明年第1季前便渐渐消化完毕。当然,因为升息预期而更快将美国公债殖利率推升到高过预估的水平,导致市场又出现像今年2月、10月的不理性卖压,这种可能还是存在的,所以美股区间操作也仍有空间,只是对一般人来说,难度很高,不建议贸然进场。

若资金撤出美元资产,2018年已创下最长牛市纪录的美股,拉回机率自然大幅提升,手上有美元资产的投资人,可以逢高减码。

不过,我们并不是认为美股在2019年将迈入熊市,毕竟它的经济成长动能还是目前最稳健的,只是既然已经涨到很高的位置,区间不容易抓准,现在进场的胜率就相对低。

接下来,有稳定现金流的美国大型股,会优先于小型股或科技股,且股指期货的避险操作将更重于2018年。

建议3:部分大宗商品仍有表现机会,区间操作为佳

虽然明年经济成长可能不如今年,加上中国房市也趋于疲弱,市场对于大宗商品的需求一直有疑虑,不过大宗商品以美元计价,若美元不如今年强势,这对于商品价格是有利的,只是这样的支撑力道多强、多久,仍必须持续观察美联储的升息动作才可判定。

不同的大宗商品有不同的故事,以原油来说,11月国际油价急跌,是对未来经济和需求回落的提前反应,当前油价对于预期的反应较为充分,故继续大跌的概率不大,最近几次上涨,都是人为因素,像是产油国宣布减产、卡达宣布退出OPEC等。短期油价表现可能看这种人为因素的影响力道,中、长期仍须观察能否消化全球库存、全球利率走势而定。

受到中美贸易战冲击而前景不明的商品,2019年表现空间相对大。我们先前就提过,黄豆从低点反弹的行情可以期待。中国今年7月宣布对美国农产品加征25%报复性关税后,美国大豆价格一度跌至10年来新低。

然而,随着近日川习会承诺将重新大量进口美国农产品,美国大豆价格重新回升,若之后双方又有新和解进度,对于今年偏低的大豆价格将是一项利好。

另外,2019年中国房市展望不佳,大概也是确定的,因为三、四线城市大部分新建项目都是在过去几年完成的,目前鲜少有兴建需求,加上开发商的融资与现金流受监管政策所挤压,很难大举推出新案。房市不佳,相关原物料的需求确实就难以提振,像是钢筋。

最重要的是,不论操作什么大宗商品,我们的建议都一样:进场前先设立好自己的进出场条件,并严守停损或停利点,报酬到达满足点时,不要贪多,跌到停损点时也不要因为期待反弹而犹豫,都要尽快出场。

若是短期间暴涨的商品,更要坚守此纪律。以天然气期货为例,11月大涨41%,1到11月累计涨幅56%,今年有超过7成涨幅都是在11月发生的,其实不难判断,11月有太多短线投机资金涌入,一旦稍有利空讯息,这些资金便会迅速撤出,导致价格暴跌,在这种走势中,想要卖在最高点真的不容易,能赚到一段已经很不错,到了甜蜜点就落袋为安,方为上策,贪多的话,下跌时又舍不得离场,反而可能由盈转亏。

商品部分,2019年我们会选择上涨动能高的农产品,像是大豆、豆粕、棕榈油等相关商品,以及苹果、鸡蛋等;基本金属、黑色系商品则会侧重于区间操作,多空并重。