公司新闻

美债收益率倒挂的蝴蝶效应下 投资人该怎么做

2019-08-22

8月14日,美国国债2年期和10年期又一次出现倒挂。由于美债收益率倒挂一向被视为经济衰退的前兆,投资人信心大受打击,于是美股大跌,全球股市也跟着遭殃。

为何美债倒挂,会让投资者抛售风险性资产?若市场上对未来经济前景不乐观时,风险偏好会降低,投资人更乐于持有长期性的避险资产,市场对长期债券的需求增加,推高长期债券的价格,压低其收益率,当长期债券收益率低于短期债券时,就是所谓的曲线倒挂。

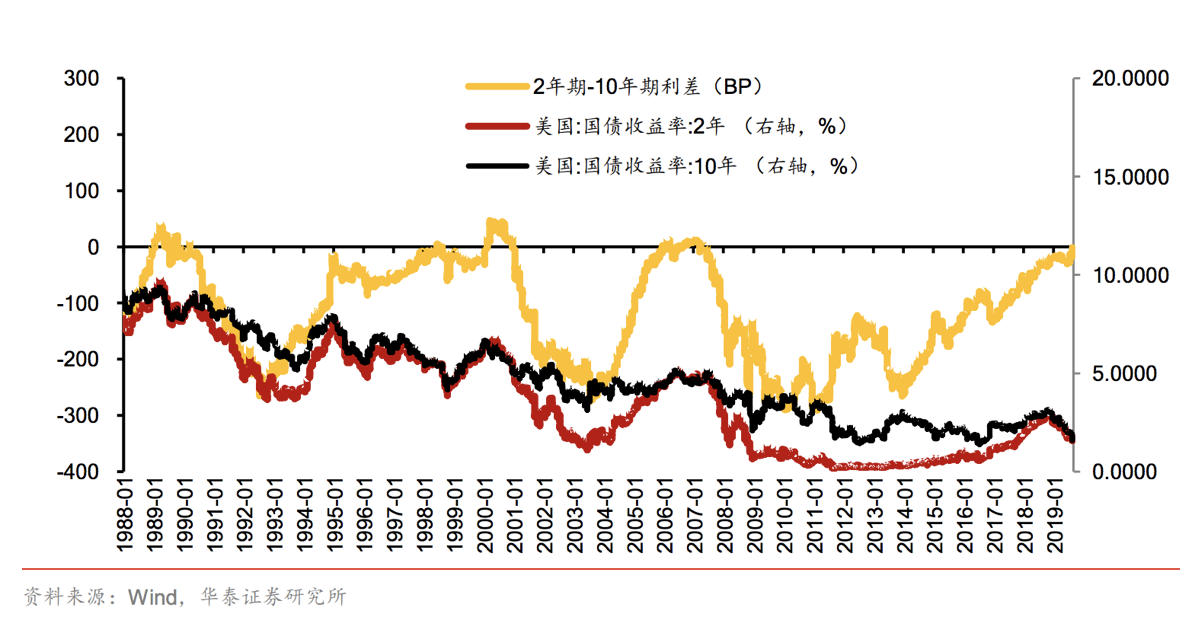

从1988年至今,美债曾经三次出现过2年期与10年期倒挂的情况,分别是1988年12月到1990年6月、1998年6月到2000年12月、2005年12月到2007年6月。

在这三次后的较短时期内,美国 GDP成长速度确实都趋缓。这次2年期和10年期美债再度倒挂,确实也很能呼应近期投资人对美国经济成长的预期转趋保守的疑虑。

但换个角度来想想,美国经济的衰退预期,并非近期才发生的事,自2017年之后,类似的讨论就没有间断过。再者,回顾历史的话,即使美债收益率倒挂视为经济衰退的先行指标,但经济衰退的延后期限不尽相同,大概都是1到2年间,美国GDP增速才会降低至负值。

以1988到1990年、1998到2000年和2005到2007年三段利差倒挂的时期中,出现经济衰退的时间分别为1年6个月后、1年(12个月)后、近2年(23个月)后。也就是说,以短期来看,美国经济马上衰退的机率不高。

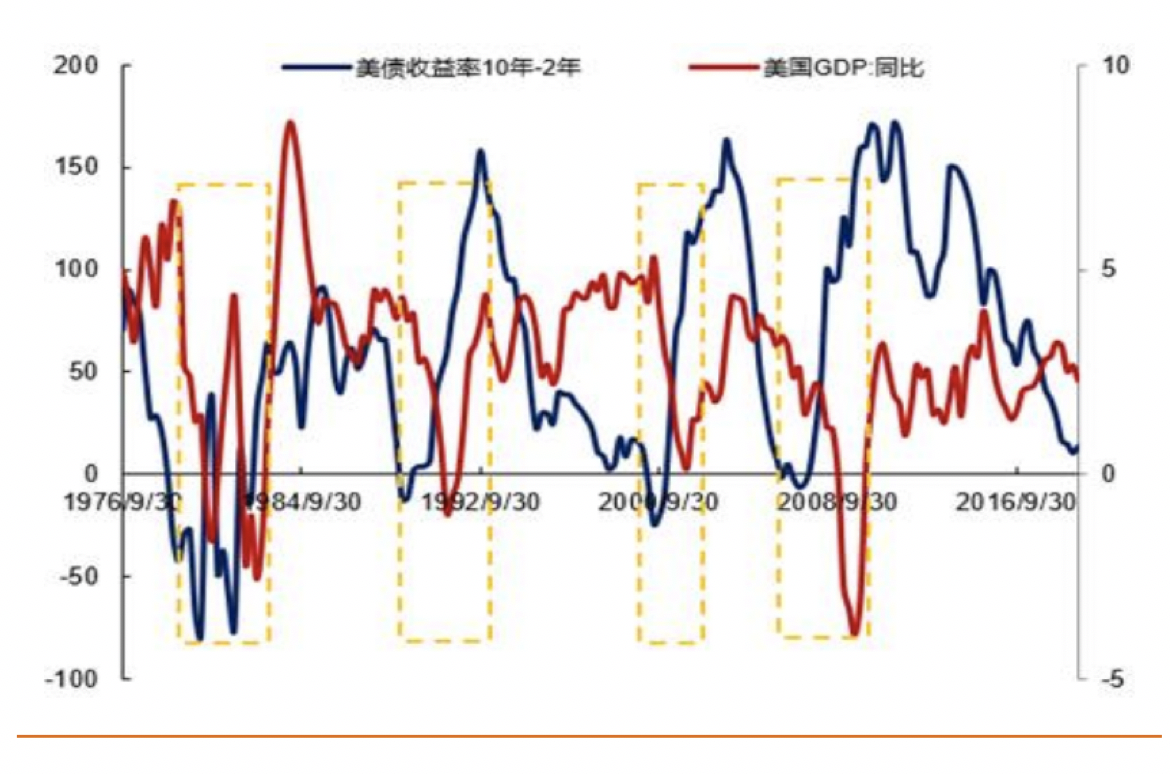

美债收益率与GDP同比增速

图表来源:Wind、浙商研究

不过,根据对新兴市场股市与美债倒挂情况的历史资料来看,并不存在固定关系,个别新兴市场本身的经济与货币政策周期影响,仍是影响其股市表现的主要因素,比方说阿根廷近日大跌,与美债收益率倒挂的关联不大,而是被国内政治情势的变化所主导。

对于两岸三地股市的投资人而言,可以从这次收益率倒挂学到什么启示?如今全球资本市场互联互通,美股大跌时,全球风险偏好度下滑,两岸三地的资本市场也不可能置身事外。

近日,除了长期国债外,不少有避险需求的投资人也「钱」进黄金。不过,当这些避险资产被大量买入时,其投报率势必下滑(诚如这次美国10年期美债因为大量避险资金涌入,价格走升,收益率便走跌)。此时,市场中业绩佳、分红稳定的股票资产,特别是蓝筹股,仍会成为资金的最爱。

结论是,以古鉴今的话,虽然美国国债2年期和10年期收益率倒挂,但当前经济并没有踏上真正衰退的阶段,诚如美国圣路易斯联邦储备银行行长James Bullard所言,收益率曲线若持续倒挂一段时间,才能解读是衰退讯号,但这次倒挂并没有持续很久。

基本上,美国经济还是在成长轨迹上,就业市场也还算稳健,短期内不至于大幅走弱,估计风险性资产还有一段行情可期,投资人若因为看到收益率倒挂就放弃该赚的钱,反而有点可惜。

不过,若是想布局又担心市场波动加剧,或是觉得经济成长趋缓,难以判断整体情势的投资者,不妨调整资金配比,适度加强避险操作。