公司新闻

【路演】言程序:如何用精选阿尔法动态择时和CTA投资组合策略配置大波动时代下的全球市场

2016-02-24

导读:2月22日,言起投资总经理言程序先生做客对冲研投线上路演平台,与大家分享全球资产配置投资心得。言程序团队具有丰富的实战经验,针对目前市场主要采用Alpha Plus动态择时避险策略和CTA管理期货投资组合策略,主要持有各种指数期货,包括台股、H股、A50、德国法兰克福指数、欧洲蓝筹50、S&P500、纳斯达克、DOW JOHNS,市场涵盖意大利、西班牙、瑞士、瑞典等。

以下是本次路演纪要实录:

主持人:各位对冲研投的朋友大家好,我们今年第一场路演将于15:00正式开始

主持人:今天的路演请到的是言起投资总经理言程序先生,与大家交流全球大类资产配置的策略和观点

言程序:你好

[参与者:董淑志]ok,搬好小板凳了,期待

言程序:主持人,各位投资朋友大家下午好

主持人:先给各位介绍一下言总及其团队。言起投资管理咨询有限公司(协会备案编号P1006735)由言程序交易团队组成,投资全球经历10余年,2010年进入大陆市场建构量化交易渠道,成员横跨经济、统计、物理、计算机工程及金融工程领域,操作涵盖全球金融商品期货及股票,进行日内、隔夜、价差、期现套利、α策略、价值型投资,交易以来保持良好的收益与风控。

主持人:言总现为全球交易私募基金经理、期货日报专栏作家、央视CCTV期货时间大赛-策略提供者、第七届全国期货实盘赛基金经理大赛评审。 2014年中国期货德州扑克邀请赛第一名 2013年中国期货德州扑克邀请赛第一名

主持人:去年以来,全球宏观配置开始成为比较热门的投资方式,请言总先分享一下自己对全球资产配置的交易心得

言程序:这次的股灾不仅是中国. 『只要市场存在的一天,泡沫就会存在,泡沫不是坏事,它是必然的现象。 我们要做的是:与泡沫共存:在泡沫产生时买进,在泡沫破裂时卖出。』

所以想要走出限制,必须资产配置,选择境外投资. 心得:策略竞争适者生存 择时避险随涨抗跌 对冲套利优化报酬 严控风险稳健增值

主持人:好的,感谢言总分享。问一下言总比较具体的问题,近段时间黑天鹅事件频出,全球市场都出现了大幅波动,这个时候对于投资者来说是否更应该现金为王?在市场高波动状态下,如何控制交易风险

言程序:现金为王是一项选择,但是是一项消极的选择,人不理财财不理你,尤其人民币预期贬值的情况下,持有现金未必是一件好事,隐含成本包含通澎千万不要忽略!

至于如何控制交易风险 在市场高波动状态下,就必须低杠杆,去年股灾就是因为杠杆高导致。控制交易风险除了低杠杆以外,就是要多策略、多模组、多市场去分散。透过策略组合互补,降低单一策略获利回调时的财务压力及投资风险,建构稳定绩效之投资组合,免除过度优化,提高投资组合市场适应性。

[参与者:TracyFarrow] 您是做量化交易的团队,是如何面对如美联储加息决议、人民币大幅贬值等黑天鹅事件的?当市场出现一些较大的宏观和行业政策变化时,会否对交易策略进行调整

主持人:大家的问题开始多起来了 先请言总回复一下Tracy Farrow的问题吧

言程序:任何的因素都会反应在价格上,我们无法预测未来,但我们可以针对未来会发生的情况做出对应的交易,所以才会强调策略的多样性,由风险控制委员会,以下设置首席风控官,负责召开风险控制委员会。对每一个使用的策略、每一个交易部门、及总资金的风险各别设定风控标准。所设定的标准交由风控稽核人员执行。 策略是人为想出来的,主导者还是人,每日收盘都是我们研究的时间,所以本身会有交易策略进行调整的机制,盘中不会去人为干预。

言程序:有一个笑话是:你可以看每一年的报纸,年初都会是今年最艰困的一年

主持人:帮我们研投群的朋友提一个问题:针对目前的市场特点,您的策略是不是以市场中性为主要策略点?如果是,应当如何确定准确的贝塔因子系数,来安全的对冲掉系统风险?

言程序:如一开始主持人介绍言起投资的优势,言起操作涵盖全球金融商品期货及股票,进行日内、隔夜、价差、期现套利、α策略、价值型投资,交易以来保持良好的收益与风控。

这是我们的配置,每一种策略都有他的优劣有他的软肋,因为行情不可被预测所以只能严格去控制策略所对应的风险。交易没有可以确定的,但是严格的资金控管和纪律才能保证活着。

[参与者:童心]言总,你好,我有个问题,从年8月股市闪崩以来,用风险平价的对冲基金就对全球市场联动性增强感到恐惧。今年初,全球最大的对冲基金桥水在两周内就损失了约80亿美元,亏损超10%。您如何看待这个事件?

言程序:世界上最痛苦的是對自己所在乎的人、事、物無能為力。更痛苦的是發現:毀滅這一切的竟然是自己。

关于桥水基金(Bridgewater)仅在两周时间内就损失了约80亿美元,这种故事,只有活的够久就会出现。从次贷风暴,雷曼倒闭,2015下半年股灾1.0 、2.0 、3.0,一哥一姐风光不再 一样是风险控制的问题,一切建立在严控风险。严格的资金控管和纪律才能保证活者 我们把破产的风险限制在接近零,千万千万不要躁进不要逆天而行 活著,比什么都中重要!!!

换个角度去思考,高波动的市场不能只有一种策略 我们提倡Alpha Plus动态择时避险策略 Alpha Plus动态择时避险策略: 选择长期价值型的一篮子股票,通过买入现货,择时卖空股指期货对冲的方法,赚取现货跑赢期货的利润。 动态剩余资金再可控风险下利用股指期货杠杆获得超额收益。

如果能够跨市场,精选阿尔法动态择时避险策略+CTA期货投资组合策略就会是最强选择。

主持人:刚才谈了许多理念的东西,现在我们来具体聊一聊,言总您是如何选择外盘市场和品种的,现在都有哪些交易策略

言程序:主要为两大类策略:

一.Alpha Plus动态择时避险策略30%,包含20%的股票及10%的期货避险部位 Alpha Plus动态择时避险策略:选择长期价值型的一篮子股票,通过买入现货,择时卖空股指期货对冲的方法,赚取现货跑赢期货的利润。动态剩余资金再可控风险下利用股指期货杠杆获得超额收益。在趋势模型和震荡模型中产生自然对冲,在长期策略和日内交易中互相制衡,一切以资金安全寻找最佳安全边际。根据强弱变化的需要,制定一系列跨月套利模型来保障资金的稳定性收益。

二.CTA管理期货投资组合策略70%,包含顺势策略及对冲策略 CTA管理期货投资组合策略:包含股指期货、商品期货、债券期货,实施多元分散,预估风险对冲效果高达50%,其中商品期货策略:标的为全球流动性最佳的15~30种商品期货,包括跨期套利,跨市场跨品种强弱套利,量化趋势交易(以轧差来控制)。 策略组合只要有波动性,就会有预期报酬。故预期多商品能进一步提升报酬/风险比。

总合来说,CTA管理期货投资组合策略能够提供以下三大功能: 一.改善和优化投资组合的功能。 二.防范股票市场系统风险的功能。 三.显着降低投资组合的风险和提高投资组合的收益的功能。 尤其在目前股票市场系统风险极大的情况下,CTA管理期货投资组合策略更能有效降低基金的股票部位风险

主持人:近期您发行了一个“言起横华全球精选阿尔法1号”的产品,我们来聊一聊,这个产品主要的投资策略及其适用的市场环境是什么

言程序:言起横华全球精选阿尔法1号这是一档离岸基金,以"美元"认购。从家族财富基金的角度出发,主要是中国市场受限,美元升值,人民币预期贬值,投资人必须选择终极的旗舰式产品。

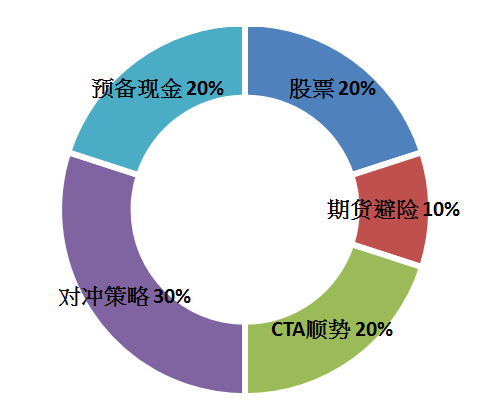

主要的投资策略就是:一.Alpha Plus动态择时避险策略30%,包含20%的股票及10%的期货避险部位;二.CTA管理期货投资组合策略70%,包含顺势策略及对冲策略。2016年绝对会是一个大波动的时代,我们必须走出限制,掌握我们选择每一个市场随涨抗跌的优势,下图就是我们选择的市场用资金分配

主持人:聊细一些,在投资范围上,我看到你们的对冲策略权重达到了30%,股票和CTA顺势策略权重为20%,同时留有20%预备现金,能否介绍一下这样配置背后的逻辑判断

言程序:逻辑围绕在多策略,用风险来决定策略的比例,当前很多机构只有一种策略,纯对冲或者纯股票,这都在2014下半年的大牛势以及2015下半年的大熊势被洗礼,我们根据不同策略对应的风险所延伸的资金规模配置,这适用在每一个交易市场,多市场就能避免单一市场的系统性风险。

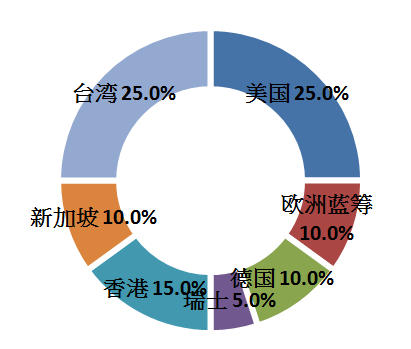

根据过往的经验是要选出能够获利的市场!全球市场亚洲欧美各占一半,24小时不间断交易,资金使用率极大化。

[参与者:张明]台湾比例这么高有些超出预料,言总是关注台湾什么资产?

主持人:好的 这次路演的时间也快到了,前面言总在分享时一直在强调风控的重要性,那么在这个前提下,还想请言总谈谈,在你看来,今年最大的机会会出现在哪些市场或品种上,这也是刚才一位朋友的提问

言程序:主要持有各种指数期货的投资,多市场对冲风险后产生稳定的绩效表现。主要投资的商品有:台股、H股、A50、德国法兰克福指数、欧洲蓝筹50、S&P500、纳斯达克、DOW JOHNS、意大利、西班牙、瑞士、瑞典。

主持人:感谢言总一个多小时的干货分享,今天由于时间关系只能到这里,以后有机会还可以请言总来给我们做更详细的分享。

有想更详细了解言程序团队及其基金产品的朋友可以添加基金交流QQ群:532068188进行更细致的交流。

言程序:感谢各位阅读

[参与者:陈秀琼]辛苦主持人和言总

[参与者:玄同]感觉有点意犹未尽