公司新闻

【专访】言程序:假如我们要交易100年

2016-04-20

言起简介:

上海言起投资管理咨询有限公司由言程序交易团队组成,投资全球经历10余年,2010年进入大陆市场建构量化交易渠道,成员横跨哲学、经济、统计、物理、计算机工程及金融工程领域,进行程序化日内、隔夜、价差、期现套利、价值型投资,交易以来保持良好的收益与风控。2013年正式成立上海言起投资管理咨询有限公司,致力于基金产品运作。言起以全自动化的交易方式,秉除了交易时人性的弱点,以客观、准确地数据化分析进行交易。更因期货多空皆宜的特性,灵活掌握长短期趋势,操作时可动态调整部位并顺势操作,使利润极大化,风险极小化。同时配合多元商品及策略组合,透过策略组合互补,降低单一策略获利回调时的财务压力及投资风险,建构稳定绩效之投资组合,免除过度优化,提高投资组合市场适应性。配合风险控管系统,严密管理投资与交易风险,并透过保护型投资策略,保护本金并求报酬最大化。

于2013年12月成立第一档纯境内基金“财通基金-永安七禾言程序交易团队零号”

于2015年1月成立第一档境内外QDII基金“国泰元鑫-南华慧创言起全球1号”

于2016年4月成立第一档纯境外离岸基金“开曼基金-言起横华全球精选阿尔法1号”

言起荣誉

. 2015央视CCTV期货时间程序交易大赛第一名

. 2014央视CCTV期货时间程序交易大赛第一名:1年单利78.58%,回撤13.8%

. 2013年第七届全国实盘大赛,程序化组第一名:6个月净值由1至5.25,最大回撤率3.35%(参赛规模达87亿,参赛人数逾13,000人)

. 2013年永安期货东方智能程序化交易实盘大赛第二季第一名:5个月单利142.89%,回撤3.13

. 上海中期程序化交易实盘大赛第一名:7个月单利53.66%,回撤7.46%

. 2013年永安期货东方智能程序化交易实盘大赛月度及短线交易冠军

. 2012央视CCTV全国期货实盘交易大赛量化组优胜奖

访谈精彩语录

做境外投资已经从选择性变成必要性。

配置美元资产的目的,不只是单纯的看好美元,主要的目标还是得到更多的投资机会。

每个市场皆有起有落,一定是投资组合的表现最好。

通常波动大的市场会较易获利。

我们会把资金分配到五个不同的投资部门,每个投资部门会上线五种以上的策略。

在目前股票市场系统风险极大的情况下,CTA管理期货投资组合策略更能有效降低基金的股票部位风险。

选择长期价值型的一篮子股票,通过买入现货,择时卖空股指期货对冲的方法,赚取现货跑赢期货的利润。

动态剩余资金在可控风险下利用股指期货杠杆获得超额收益。

在趋势模型和震荡模型中产生自然对冲,在长期策略和日内交易中互相制衡。

根据强弱变化的需要,制定一系列跨月套利模型来保障资金的稳定性收益。

我们追求的是普适性,因为如果一个策略可以在不同的市场获利,那就代表这个策略更不容易失效。

不过每个策略都有限制性,因此需要筛选。

我们认为大部分的因素都会反应在价格上,所以用价量来做统计分析比较容易得到稳定的绩效。

我们不会限制团队只能做内盘或外盘,只要有获利机会我们都会去做。

我们在外盘最大的优势还是经验,因为过去十五年外盘的重大金融危机我们都有参与到。

从中长期看,两边盈利效率是差不多的,但近期内盘的市场的确限制比较多,所以外盘盈利效率还是高一些。

内外兼顾一定是更好的。

一个大幅下跌的市场通常需要修养生息三年。

商品期货的话就如我们之前所说的,资金有移入的现象,我们也会针对这块来做布局。

「宁走十步遥,不行一步险」。假如我们要交易100年,我们就必须用这样的思考去交易。

我们在交易策略上没有绝对的主导人,强调的是各部门发挥各自不同的交易思想。

就像一个生态系,老虎、老鼠各有他的生存之道。

我们的基金有Bloomberg code,未来全球的投资者都可以藉由Bloomberg code来得知产品业绩。

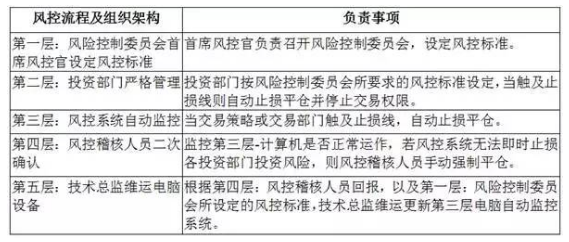

所有交易均先经过风控系统监控。

风险部门的层级高于投资部门,故投资部门无法使用超过原先约定的风险。这确保了回撤可以得到有效控制。

风险只能事前控制,事后控制皆为时已晚。

访谈全文

七禾网1、言程序您好,感谢您在百忙之中接受七禾网的专访。首先恭喜言起投资管理的纯外盘产品“言起横华全球精选阿尔法1号基金”成立。请问言起投资为何选择在这个时间点推出纯外盘产品?

言程序:全球投资组合一直是言起的目标,不论如何,迟早都要成立纯外盘产品。股指期货受限后,整体市场的流动性下降很多。加上人民币对美元一路升值的趋势已经扭转。做境外投资已经从选择性变成必要性。

七禾网2、在当下的经济环境中,中国的中产家庭是否有必有配置美元资产?配置多少比例的美元资产比较合适?

言程序:配置美元资产的目的,不只是单纯的看好美元,主要的目标还是得到更多的投资机会,美元资产才方便投资全球。以我们自己的QDII产品为例,我们会配置一半的美元资产。如此,我们可以同时掌握到境内和境外的投资机会。

七禾网3、言起投资在外盘上的投资经验总过有多少年了?从言起投资以往的实盘业绩来看,是外盘的业绩更好,还是内盘的业绩更好?

言程序:外盘交易经验已逾十多年,一直都有稳定绩效。言起投资秉持量化交易原则,所有交易策略必须经过严谨的历史统计回测,确保实行的交易策略具有稳定的获利能力。在没有受限的情况下经由此方法,不论在内盘期货或外盘期货,皆能稳定报酬的可期性。

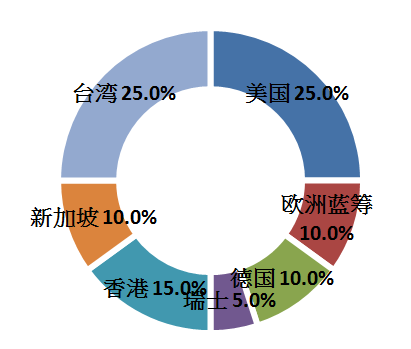

七禾网4、言起投资以往在外盘上主要涉足哪些市场,哪些品种?在哪些品种上盈利最多?

言程序:主要投资的市场和品种有:台股、H股、A50、德国法兰克福指数、欧洲蓝筹50、S&P500、纳斯达克、DOW JOHNS、意大利、西班牙、瑞士、瑞典。每个市场皆有起有落,一定是投资组合的表现最好,通常波动大的市场会较易获利,亚洲市场因为交易时间没有连续性(隔夜)其波动会大于欧美,所以在相应的风险下亚洲市场的获利也更容易一些。

七禾网5、“言起横华全球精选阿尔法1号基金”这个产品在品种选择上如何考虑?如何搭配?

言程序:

七禾网6、言起投资外盘的策略库中大约有多少个策略?本次用在“言起横华全球精选阿尔法1号基金”这个产品上会用多少个策略?

言程序:我们会把资金分配到五个不同的投资部门,每个投资部门会上线五种以上的策略,根据规模预估会有数十个策略,主要策略说明如下:

一.各市场Alpha Plus动态择时避险策略30%,包含20%的股票及10%的期货避险部位。

Alpha Plus动态择时避险策略:选择长期价值型的一篮子股票,通过买入现货,择时卖空股指期货对冲的方法,赚取现货跑赢期货的利润。动态剩余资金在可控风险下利用股指期货杠杆获得超额收益。在趋势模型和震荡模型中产生自然对冲,在长期策略和日内交易中互相制衡,一切以资金安全寻找最佳安全边际。根据强弱变化的需要,制定一系列跨月套利模型来保障资金的稳定性收益。

优点:

资金容量大——全球操作规模可超过100亿元。

风险报酬比——1份风险换取2-3份报酬。

夏普比率高——接近2-3。

二.CTA管理期货投资组合策略70%,包含顺势策略及对冲策略

CTA管理期货投资组合策略:包含股指期货、商品期货、债券期货,实施多元分散,预估风险对冲效果高达50%,其中商品期货策略:标的为全球流动性最佳的15~30种商品期货,包括跨期套利,跨市场跨品种强弱套利,量化趋势交易(以轧差来控制)。

策略组合只要有波动性,就会有预期报酬。故预期多商品能进一步提升报酬/风险比。根据以下实证研究:

(1)JP Morgan(1994)的报告,在传统的股票和债券投资组合中加入15%或更多的CTA基金可以显着降低投资组合的风险和提高投资组合的收益。

(2)芝加哥商业交易所(CME)的报告(1999)的结论显示,在规模及风险相同的前提下,包含20%的CTA管理期货投资策略的股票和债券投资组合比未含管理期货的投资组合的收益要高50%。

总合来说,CTA管理期货投资组合策略能够提供以下三大功能:

(1)改善和优化投资组合的功能。

(2)防范股票市场系统风险的功能。

(3)显着降低投资组合的风险和提高投资组合的收益的功能。

尤其在目前股票市场系统风险极大的情况下,CTA管理期货投资组合策略更能有效降低基金的股票部位风险。

外盘主要以上述策略为主,内盘的策略目前有:

(1)Alpha Plus动态择时避险策略

(2)趋势策略

(3)CTA管理期货投资组合策略

(4)ETF期权策略

(5)分级基金投资策略

七禾网7、假设我们从周期上把策略分为短线、波段、中长线,在类型上分为趋势、震荡、套利对冲。请问言起投资在外盘上主要使用哪些类型的策略?不同的策略如何组合使用?

言程序:选择长期价值型的一篮子股票,通过买入现货,择时卖空股指期货对冲的方法,赚取现货跑赢期货的利润。动态剩余资金在可控风险下利用股指期货杠杆获得超额收益。在趋势模型和震荡模型中产生自然对冲,在长期策略和日内交易中互相制衡,一切以资金安全寻找最佳安全边际。根据强弱变化的需要,制定一系列跨月套利模型来保障资金的稳定性收益。

七禾网8、有些量化团队追求策略的普适性,另一些则追求策略的针对性。言起投资偏向于哪一端?为什么?

言程序:我们追求的是普适性,因为如果一个策略可以在不同的市场获利,那就代表这个策略更不容易失效。不过每个策略都有限制性,因此需要筛选,看哪个品种、哪个阶段,选择用哪个策略更有效一些,而且没有哪个策略是从头到尾一成不变的,过程中有很多东西要变,就算是同一种策略在同一个品种上它的参数也是需要调整的。

七禾网9、言起投资会不会专门为某一个外盘品种,比如原油或恒指,设计特定的策略?为什么?

言程序:我们不会针对一个品种去研究策略,如同上述我们追求的还是普适性。

七禾网10、言起投资在研发外盘策略时,主要是用传统的技术分析的手段,还是某些统计概率的方式,或是其他方法?在设计策略时会不会考虑某些重要的基本面或政策面信息?

言程序:我们主要以统计概率的方式去寻找会重复发生的现象。基本面的讯息常常一个月才发布一次,所以追求基本面讯息会比较落后,至于政策面的东西则难以量化。我们认为大部分的因素都会反应在价格上,所以用价量来做统计分析比较容易得到稳定的绩效。

七禾网11、言起投资的内盘策略研发团队、外盘策略研发团队、内外盘套利策略研发团队是同一个团队还是不同的团队?言起投资在外盘策略的研发上有何优势?

言程序:同一个团队。我们不会限制团队只能做内盘或外盘,只要有获利机会我们都会去做。我们在外盘最大的优势还是经验,因为过去十五年外盘的重大金融危机我们都有参与到,像是百年一遇次贷风暴,所以在风险控管上,会更有优势。另外一个优势是,我们建立了过去几十年的数据资料库,所以在风险分析上,都是根据实际的数据来计算,而不是主观的分析。

七禾网12、就目前的市场状况而言,同样数量的钱,放在内盘盈利效率更高,还是放在外盘盈利效率更高?

言程序:从中长期看,两边盈利效率是差不多的,但近期内盘的市场的确限制比较多,所以外盘盈利效率还是高一些,但如果让我们来选择投资组合的话,我们还是会认为内外盘各一半会是最好的,两边的机会都可以同时掌握到,哪边获利高就多交易哪一边。

七禾网13、展望整个2016年,纯内盘的产品、内盘外兼顾的产品、纯外盘产品,这三类产品中,您预计哪一类的表现会最好?为什么?

言程序:内外兼顾一定是更好的,因为内外的机会都能掌握,如果只能选择内外盘其中一个的话,近期是外盘会表现的好一些,因为限制较少。投资一定要限制愈少愈好,才能让交易部门好好发挥。

七禾网14、您如何看待2016年内盘市场在股票、股指期货、商品期货等领域的量化投资机会?言起投资在内盘市场的布局思路大概是怎样的?

言程序:股票部分的确是已经浮现了价值,但我们预期即使上涨也不会有太快的速度,要有长期投资的打算,因为一个大幅下跌的市场通常需要修养生息三年,股指期货目前虽然受到限制,但对于小型资金的投资者应该影响不大。商品期货的话就如我们之前所说的,资金有移入的现象,我们已针对这块加强布局。

七禾网15、您觉得做外盘基金产品的管理人和内盘基金产品的管理人相比,在思维上要有哪些不同?

言程序:以量化交易的方法论来说,不应该有所不同。管理人就是在合理的风险控制下,追求最大的获利,而言起投资最大的特色在于,用量化交易的方法计算每个策略可能的最大风险,绝不会为了追求超额利润,致使投资人遭受过度的风险。这是基金管理人必须一以贯之的思维。我还是强调我们的核心思想:「宁走十步遥,不行一步险」。假如我们要交易100年,我们就必须用这样的思考去交易。

七禾网16、管理外盘量化产品,就意味着和华尔街、伦敦、俄罗斯等外盘量化团队同台竞技,言起投资的相对优势何在?

言程序:大部分的团队都会有一个主导人,整个团队会展现出主导人的交易风格,当主导人发生问题的时候,整个团队都会因此受到拖累,我们在交易策略上没有绝对的主导人,强调的是各部门发挥各自不同的交易思想,实际的经验告诉我们各部门的交易风格差距会很大,这是好事,就像一个生态系,老虎、老鼠各有他的生存之道。所以我们有信心适应各种投资情况。

七禾网17、“言起横华全球精选阿尔法1号基金”这个产品在交易通道、基金行政等方面是如何选择的?投资者可以通过哪些渠道了解这个产品的业绩?

言程序:交易通道是透过南华期货在香港的子公司横华国际资产管理,基金行政是Maples,托管行是中国信托银行,都是业界知名在各领域有丰富经验的公司,我们的基金的BLOOMBERG TICKER是YAHGNHA,未来全球的投资者都可以藉由BLOOMBERG CODE来得知产品业绩。

七禾网18、“言起横华全球精选阿尔法1号基金”这个产品使用哪个程序化交易平台?是否采用服务器托管的模式?服务器托管在哪些地方?

言程序:我们各个交易部门都有各自熟悉的程序交易平台,平台只是执行,重点还是在交易思想。是采用服务器托管的模式,服务器托管在境外如香港、台湾、新加坡。

七禾网19、外盘基本上是24小时全天候交易的,“言起横华全球精选阿尔法1号基金”这个产品的自动交易过程中是否包含人工值守的考虑?人工值守的职责主要包含哪些?

言程序:我们有即时风控系统,但是我们不能百分之百保证电脑不会出错,所以我们一定会配置即时风控人员,即时风控人员会重复确认各交易部门在事先约定好的风险下做交易,再根据实际情况反馈给技术总监,技术总监会根据回馈来不断完善即时风控系统。

七禾网20、“言起横华全球精选阿尔法1号基金”这个产品,如何设计和执行风控措施?您希望这个产品实现多大比例的盈亏比?

言程序:

隔夜持仓

a.每个交易品种的最大隔夜持仓(市值)占总权益比例是多少?

净值<1时,各市场隔夜持仓市值限制:

金融期货:单一市场<60%

商品期货:单一市场<15%

b.股票、商品期货、金融期货的隔夜持仓(市值)占总权益比例分别不超过多少?

净值<1时,各市场隔夜持仓市值限制

股票各市场加总:<40%

金融期货隔夜持仓(市值):<80%

商品期货隔夜持仓(市值):<20%

c.单一市场股票的最大隔夜持仓(市值)占总权益比例是多少?

单一市场股票:<20%

权益风控

a.基金整体净值的每日最大下跌百分比控制在多少以内?

净值<1时,<2.5%

b.基金净值的最大回撤幅度控制在多少以内?如何确保回撤可以得到有效控制?

净值<1时,风险做不足额分配。例如基金风险为15%,但在净值<1时,仅分配10%的风险给各交易部门。

理论上:

即使所有投资部门同时发生亏损,风险也会在10%左右,距离15%还有一段安全距离。

实际上:

所有交易均先经过风控系统监控,若发生错单、断线或是各投资部门触及止损金额,则风控稽核部门均会立即处理。风险部门的层级高于投资部门,故投资部门无法使用超过原先约定的风险。这确保了回撤可以得到有效控制。

c.如果基金整体净值出现连续下跌,是否有相应的风险管理措施?(如有,请说明具体在连续下跌多久或出现多大幅度的下跌时,会采取何种措施)

一.逻辑相反的策略发生同时亏损的概率极低,例如适用低波动率的策略及适用高波动率的策略。

二.逻辑不同的策略可能会单日同时亏损,但一段时间同时连续亏损的机率较低。

三.多策略多市场对冲风险后,通常风险会减少30%以上,但这并不保证所有的策略和市场不会同时亏损。

四.风险只能事前控制,事后控制皆为时已晚。事前的风控如上述说明,风控权限>投资权限,以确保日内风险。事前控制隔夜轧差,才能避免隔夜跳空风险。

五.次坏情况:若各投资部门若出现净值出现连续下跌,触及约定风险的一半,则首席风控主动介入和该投资部门研讨解决方案,首席风控有权暂停该投资部门的交易权限。若所有投资部门同时发生这个情况,净值会是在0.95左右。

六.最坏情况:若上述情况发生,且所有投资部门继续持续亏损,则净值会在0.9左右,此时所有投资部门已停权。

七.投资前已确认各投资部门的逻辑互补或不同,理论上发生上述情况的机率极低。

不同交易策略的独立管控

a.针对不同交易策略(例如股票单边、阿尔法套利、CTA等),是否可以通过限制每种策略分别可动用资金的方式,分散风险?如可行,如何实现?

同之前所述,各投资部门使用不同交易策略,在限制轧差,限制亏损金额的前提下,即已控制了可动用资金。

b.针对不同交易策略,是否有单独的隔夜持仓和权益风控方案?

同上述,各投资部门均已事先限定轧差及可亏损金额。

我们的风险控制非常严格,预期即使所有部门发生最大损失,也要把风险控制在15%之内,期待获利可以有风险的一到三倍。